- Сфера компетенции

- Мнения и публикации

Мнения и публикации»

Обновление раздела

- О Компании

- Опыт работ

- АССО ExpNet

- Информационный банк ASSO

Информационный банк ASSO»

Крайнее обновление

- Контакты для обратной связи

- FAQ - вопросы заказчиков

- Условия использования

- Конфиденциальность

- Карта сайта

- © 1998-2024 АССО-Инвест Консалтинг

Мнения / Публикации

МТК Приморья: Реальный потенциал

Трезвый взгляд на текущую ситуацию свидетельствует, что первоначальная оценка потенциала международных транзитных коридоров Приморья (МТК Приморье-1 и Приморье-2) в объеме 2.5 млн. TEU в год, основанная на усреднении экспертных мнений 2010 года, более чем в 8 раз превышает текущий транзитный потенциал, составляющий не более 0.3 млн. TEU.

Ноябрь 2015 | |"Мы не имеем расчетов – мы имеем мнения экспертов." Из выступления одного из спикеров на круглом столе по реализации закона о "Свободном порте Владивосток" 02 октября 2015 г, ДВФУ, о. Русский.

Потенциал МТК Приморья – мнения экспертов

Идея создания международных транзитных коридоров (МТК), в частности "Приморье-1" и "Приморье-2" возникла в середине 90-х годов в рамках концепции Института экономических исследований стран СВА (ERINA, Japan). В основе идеи – перехват некоторой части контейнеропотока "трансконтинентального азиатско-американского транспортного коридора "Восток–Запад", объединяющего Северо-восточные провинции Китая (далее Северо-Восток Китая - СВК) и западное побережье США (далее USWC)." [1]

Различие коридоров заключается во включении в схему разных портов перевалки: для коридора "Приморье-1" предполагается использовать порты Владивостокского и Находкинского узлов, для коридора "Приморье-2" - порты Хасанского района Приморского края (Посьет, Зарубино).

Ключевые факторы, указываемые в качестве обоснования привлекательности предлагаемых транзитных коридоров – (а) прежде всего, сокращение транзитного времени доставки условного контейнера из СВК до USWC (Доклад FMC USA 2012 года свидетельствует, что на общее время транзита контейнера до ключевых рынков США это "преимущество" практически не влияет. См. ниже...), (б) короткий "морской" доступ СВК на страны АТР.

Предпринятая в 2010 году секретариатом РТИ [2] попытка оценить транзитный потенциал морского порта Зарубино представляет собой обобщение мнений 15-ти экспертов (из них 10 – представители стран генерирующих или поглощающих потенциальный трафик контейнеров, остальные из России) относительно перспектив потенциального грузопотока. [3]

С учетом обозначенных в статье географических границ потенциальной грузовой базы (ПГБ), представленные мнения относятся не только к порту Зарубино (и, соответственно, МТК Приморье-2), но и к МТК Приморье-1. [4]

С учетом указанного выше обстоятельства необходимо отметить, что конкурентами за грузовую базу автономного района Внутренняя Монголия (Китай) и собственно Монголии, включенных в географические границы ПГБ, помимо портов Приморья, являются более выгодные с точки зрения логистики шесть портов провинции Ляонин и Хэбэй.[5] Суммарный контейнерооборот этих портов по итогам 2012 года составил 27.6 млн. TEU.[6]

Обработанные секретариатом РТИ мнения экспертов были сведены к двум цифрам: контейнерный трафик 2020 - порядка 2.5 млн. TEU, контейнерный трафик 2030 - до 6.5-7.0 млн. TEU, с общим разбросом мнений от 1.5 до 10.0 млн. TEU. При этом авторы опроса прямо указали, что "представленный результат является лишь экспертной оценкой потенциала".

Эти оценки трафика на 2020 и 2030 г.г., с небольшими вариациями, используются при общем обсуждении темы МТК Приморья до настоящего времени. Однако, когда обсуждается конкретный проект, представленных "экспертных мнений" явно недостаточно, необходим более прагматичный взгляд на проблему.

В частности, побудительным мотивом к выполнению исследования, результаты которого представляются в настоящей статье, послужило короткое экспертное мнение - "свыше 1% от рынка стран СВА",[7] представленное как обоснование почти миллионного контейнерооборота проекта стоимостью 4.8 млрд. руб. в логистическом каркасе МТК Приморья. Очевидно, что таких "экспертных мнений" для принятия ответственных решений недостаточно. Необходимы цифровые расчеты, основанные на достоверной статистике целевого рынка.

Контейнерооборот в АТР

Суммарный контейнерооборот, генерируемый и поглощаемый в АТР, в 2012 году составил 132,016.0 тыс. TEU.[8] Величина, безусловно, впечатляет, однако она весьма неоднородна (Табл.1).

Контейнерооборот АТР, 2012

Среди перечисленных, нас интересует, очевидно, только два направления - Transpacific (ТрансТихоокеанское) и Intra-Asia (внутриазиатское), поскольку только они имеют возможность использования потенциальных преимуществ МТК Приморья. Статистика Drewry по указанным направлениям представлена в табл. 2.

Торговые маршруты АТР с потенциалом транзита через МТК Приморья, 2012

По оценке экспертов Drewry, данные по направлению Intra Asia включают в себя, в т.ч., внутренние (каботажные) перевозки Китая, т.н. направление Domestic. По факту, мы имеем три направления – (a) Transpacific, (b) Intra-Asia и (c) China Domestic, каждое из которых необходимо рассматривать отдельно. Начнем с Transpacific, формируемым двумя встречными компонентами – восточным и западным.

Направление Transpacific (Eastbound)

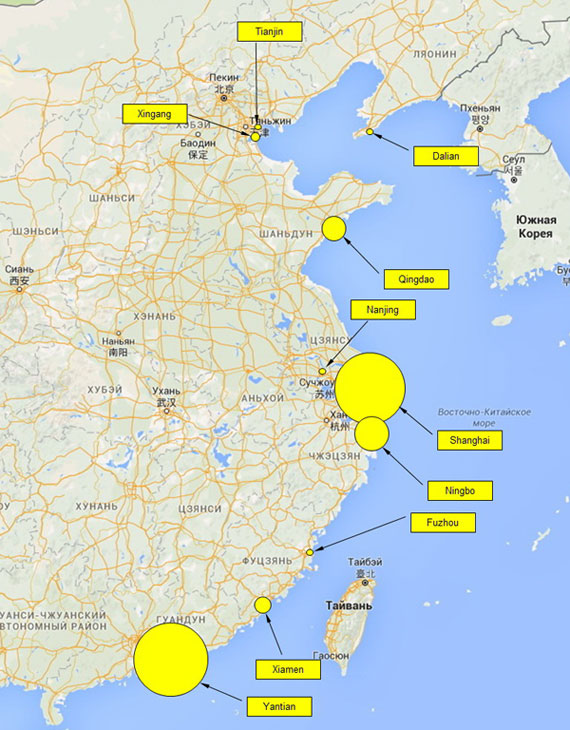

Контейнерный трафик направления Far East – N.America, помимо Китая, наполняется в портах еще шести стран АТР.[9] Кроме того, необходимо учитывать, что генерация контейнеропотока на Северную Америку по побережью Китая не равномерна – вклад южных портов существенно более весом (Рис.1).[10]

Перевалка TEU в портах Китая на США, на 05.2015

На противоположной стороне Тихого океана условно единый поток снова дезинтегрируется. Сначала на западное (WCNA), восточное (ECNA) и южное (Gulf) побережья Сев. Америки. Далее, поток, входящий на западное побережье Северной Америки (WCNA) , разделяется еще на три неравные составляющие – западное побережье США (USWC), западное побережье Канады (WC Canada) и западное побережье Мексики (WC Mexico).

Соответственно, в анализе потенциала МТК Приморья необходимо последовательно "отсечь" от совокупного потока Transpacific те составляющие, которые никогда не появятся в Приморье. Основные параметры, учитываемые в эконометрической модели, подготовленной для прогноза транзитного трафика через МТК Приморья, представлены ниже.

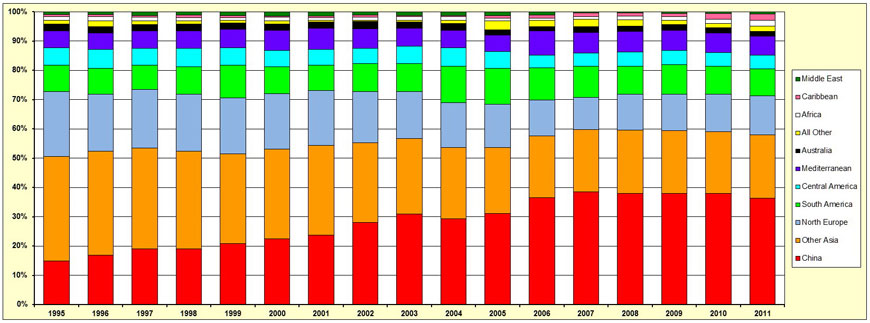

В статистике Drewry границы региона Far East включает в себя, помимо Китая, следующие страны: Гуам, Гонконг, Японию, Россию, Южную Корею и Тайвань. В первом приближении, в качестве нижней границы доли Китая в направлении Transpacific можно принять 49.6% (доля Китая в экспорте ($bn) в составе указанных стран, 2012[11]), в качестве верхней - 70.5% (доля портов Китая в общем контейнерообороте портов региона, 2012[12]). На момент подготовки настоящей статьи доступна статистика Zepol Corporation по итогам 2014 в отношении 5-ти ключевых портов США на западном побережье, анализ которой позволяет получить достаточно точную долю контейнеров китайского происхождения в потоке Transpacific - 62.8%, что подтверждает полученный нами в первом приближении исходный диапазон параметра.

Доля Китая в импорте США, 1995-2011

Доля импорта из Китая в портах США не статична, что видно на Рис. 2 (суммарный вход через WCNA, ECNA, Gulf).[13] Если до 2006 года доля китайского импорта в США имела ярко выраженную тенденцию к росту, то в 2007 году параметр относительно стабилизировался и в настоящее время имеет небольшую тенденцию к снижению. Среди причин, в том числе, удорожание рабочей силы Китая, и, как следствие, перенос части производств во Вьетнам, Малайзию и другие страны АТР, постепенно перехватывающих у Китая часть его экспортного потока на США. Кроме того, необходимо принимать во внимание недавно подписанное 12-ю странами АТР соглашение ТТП (Trans-Pacific Partnership), имеющее, по мнению ряда экспертов, ярко выраженный акцент противопоставления Китаю.

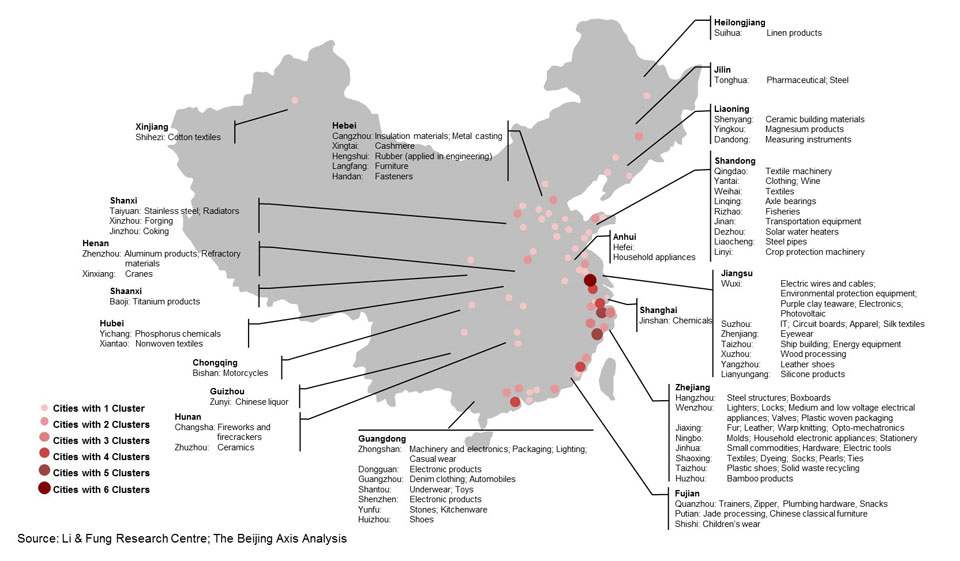

В свою очередь, на тихоокеанском побережье Китая, протяженностью порядка 4.8 тыс. км, расположено 26 крупных портов, включая Гонконг, работающих с контейнерами, в том числе, направления Transpacific. Промышленный потенциал, генерирующий контейнеризируемый экспортный груз Китая (FMCG, электроника, запчасти на авто, мебель и т.п.) расположен более чем неравномерно (Рис. 3).[14])

Размещение промышленных кластеров Китая

Как видно, потенциальная зона генерации конейнеропотока для МТК Приморье, северо-восточные провинции Китая (СВК) - Хэйлунцзян, Цзилинь и Ляонин, далеко не лидеры. В качестве предварительного ориентира, можно отметить, что доля СВК во внешнеторговом обороте Китая по итогам 2012 года составила 4.3%.[15] Необходимо также учесть, что на СВК локализовано производство, продукция которого имеет сравнительно меньший потенциал контейнеризации, что также уменьшает относительную долю СВК в генерации контейнеропотока для рассматриваемого нами направления.

Изменение акцентов в портовых кластерах Китая

Отмеченные выше факторы также не статичны. В частности, смещение акцентов в размещении производственного потенциала Китая в период 2000-2013 г.г., а также развитие портов Бохайской зоны привело к постепенному росту контейнерного трафика (все направления) портов береговой линии провинции Ляонин с 3% до примерно 8% в общем трафике (Рис.4).[16] Несмотря на отмеченный рост, доля порта Далянь (пров. Ляонин) в торговом направлении Tranpacific на середину 2015 года составила всего 1.45% в общем трафике контейнеров на порты северо-западного побережья США (против 1.36% на этот же период 2014 года)[17].

Потенциал 3-х северо-восточных провинций Китая, с точки зрения использования преимуществ МТК Приморья, также далеко не равнозначен. Прежде всего, обратим внимание на схему железнодорожной сети СВК (Рис. 5).

Укрупненная схема жд сети СВК

В отличие от провинции Хэйлунцзян, ее южные соседи - Цзилинь и Ляонин имеют достаточно разветвленную жд сеть, как меридионального, так и широтного направления, сформированную вокруг центрального двухпутного электрифицированного хода Далянь-Харбин, с параллельной пассажирской высокоскоростной линией, что позволяет частично разгрузить сеть общего пользования под грузовые перевозки. Кроме того, провинция Ляонин имеет протяженную береговую линию, на которой расположено четыре морских порта. С учетом порта Qinhuangdao (Хэбэй), расположенного в 20 км от административной границы провинции, промышленность провинции Ляонин имеет по факту пять доступных морских портов, суммарный контейнерооборот которых по итогам 2012 года составил 15.3 млн. TEU.[18]

Иными словами, потенциальные отправители контейнеров на С. Америку из провинции Ляонин и значительной части провинции Цзилинь могут воспользоваться адекватной схемой логистики на основе внутренней системы ж/д и автомобильных дорог (до 500-700 км) на юг, до портов Корейского и Ляодунского заливов.

МТК Приморья потенциально интересны грузоотправителям провинции Хэйлунцзян и, частично, северных районов провинции Цзилинь. Вместе с тем, доля провинции Хэйлунцзян в ВВП Китая на 2012 год составила порядка 2.6%, при этом структура используемого сырья и производимой продукции формирует преимущественно неконтейнеризируемую грузовую базу. Оценивая перспективы грузовой базы провинции, отметим также следующее обстоятельство - доля ВРП провинции Хейлунцзян в ВВП Китая демонстрирует тенденцию к снижению – с 3.17% в 2000 году, до 2.64 % в 2012 г.

Перспективы контейнеропотока через МТК Приморья определяются не только отмеченными выше особенностями на "китайской" стороне направления Transpacific. Свое влияние оказывает и специфика североамериканского рынка, поглощающего генерируемый в Китае грузовой поток.

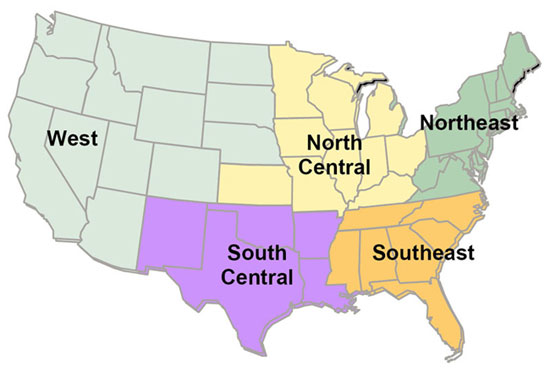

Распределение населения США (условные регионы)

Здесь, прежде всего, необходимо обратить внимание на неравномерное распределение населения по территории США и Канады. В частности, на территории условного района Запад (West, Рис.6), проживает чуть более 20% населения США.[19]

Распределение населения США (смещение к 2025)

По оценке Mercer Management Consulting к 2025 году доля проживающего здесь населения несколько возрастет, однако общую картину это принципиально не изменит (Рис.7).

Схожий паттерн распределения населения характерен и для Канады. В целом, можно утверждать, что наиболее емкая часть рынка, как США, так и Канады, локализована вдоль атлантического побережья. Например, порт Нью-Йорк (NY-NJ) обеспечивает немедленный доступ к примерно 21 млн. потребителей, при этом 1 день доставки груза увеличивает охват до 100 млн. потребителей.[20]

Данное обстоятельство создает определенные трудности с точки зрения организации поставки товаров из Китая в США и является причиной, по которой контейнеропоток Китая до США направляется не только в порты тихоокеанского побережья Америки, но и в порты Атлантического океана и Мексиканского залива.

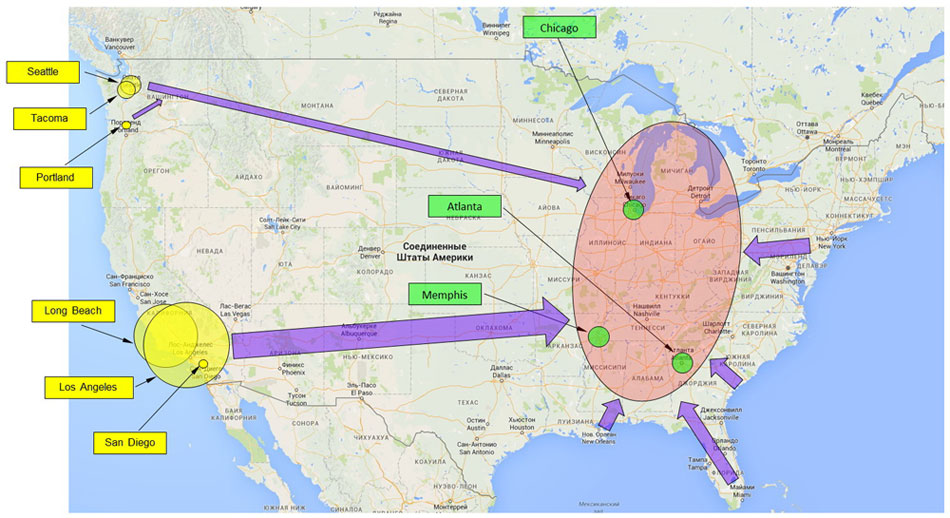

Схема логистики контейнеров китайского происхождения

С учетом сложившихся систем распределения грузовых потоков и локализации наиболее емких сегментов американского рынка, общая схема доставки китайских контейнеров в США имеет вид, близкий к схеме, показанной на Рис.8.[21]

Соответственно, контейнеропоток направления Transpacific формируется из трех составляющих (1) Far East - WCNA, (2) Far East - ECNA via Panama и (3) Far East - ECNA via Suez. Иными словами, помимо прямого контейнеропотока из Китая, непосредственно в порты тихоокеанского побережья Америки (США, Канада, Мексика), используются сервисы на порты Залива и Атлантического побережья (ECNA) через Панамский канал, а также сервисы на порты атлантического побережья через Суэц. На конец 2013 года среднее распределение по еженедельным сервисам этих направлений имело следующую конфигурацию – 65.0%, 24.4% и 10.6% соответственно.

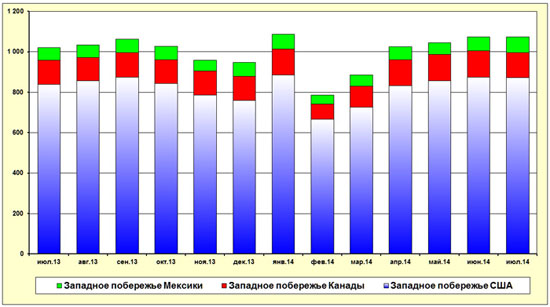

По данным Drewry на начало 2000-х годов доля западного побережья США (USWC) в обработке азиатского контейнеропотока составляла 84%, против 16% для атлантического побережья (USEC). В настоящее время доля USEC фактически удвоилась. В июле 2015 Zepol отметила резкое смещение акцентов в сложившейся картине распределения долей (Рис. 9).

Смещение нагрузки между входами на рынок США

По оценке экспертов, резкий всплеск в значительной мере был вызван забастовками докеров портов USWC в конце 2014 года, т.е. сравнительно "коротким" фактором. Вместе с тем, долговременное воздействие на распределение суммарного контейнеропотока по портам США уже начали оказывать и окажут в недалеком будущем следующие "долгоиграющие" факторы: (а) завершение реконструкции Суэцкого канала (август 2015), (б) ожидаемое завершение реконструкции Панамского канала (апрель 2016), (в) "Каскадный" эффект за счет активного ввода в эксплуатацию крупных судов-конейтенровозов (в действии, с перспективой усиления эффекта до 2020-22 г.г.).

Распределение контейнеропотока WCNA

Значительный азиатский контейнеропоток в США, по очевидным причинам, вызывает желание смежных стран – Канады и Мексики, заработать, предоставляя транзитные услуги. Статистика Drewry свидетельствует, что доля Канады в перехвате потока Far East – WCNA на текущий момент составляет порядка 12.5%-13.0%, доля Мексики – 7.0%-7.5%. (Рис.10).[22]

Частичной потерей контейнеропотока через смежные страны в 2012 году озаботилась Федеральная морская комиссия США (Federal Maritime Commission, USA), которая провела специальное исследование и в июле 2012 года выпустила доклад, в котором детально рассмотрены преимущества и недостатки, включая налоговые, морских портов западного побережья США в сравнении с портами Канады и Мексики.[23]

В частности, в отношении канадского порта Prince Rupert, спроектированного для перехвата азиатского транзитного потока, было отмечено следующее. Порт построен именно как интермодальный терминал, в соответствии с инициативой Canada's Asia Pacific Gateway Corridor Initiative (APGC).

Схема сети жд CN на территории США и Канады

В рамках данной инициативы сначала были инвестированы значительные суммы в развитие ж/д хода, причем обращает на себя внимание то обстоятельство, что CN (Железные дороги Канады) имеет прямой вход в наиболее емкие территории американского рынка (Рис.11). Кроме того, порт PR активно использует возможность разгружать контейнеры с судов непосредственно на специализированные двухярусные платформы (без промежуточного склада), позволяя составу покинуть терминал через несколько часов после постановки судна к причалу.

В ходе продвижения проекта, ориентированного на прямой выход на Чикаго и другие районы Среднего Востока, особый акцент был направлен на факт более короткого морского пути до Канады из северной Азии (а это активно декларируемое преимущество МТК Приморья) и относительно меньшую загруженность CN на Среднем Востоке США. С учетом этих обстоятельств, основными преимуществами коридора были объявлены стоимость и время доставки.

Сопоставление транзитного времени конкурирующих маршрутов через порты США и Канады (дни)

Однако, несмотря на очевидный выигрыш на морском плече, общее время транзита контейнера до Чикаго или Мемфиса при использовании коридора APGC не дает значимого выигрыша, а в некоторых ситуациях приводит к росту общего времени доставки (Рис.12).

По оценке Комиссии, более важным фактором представляется финансовая составляющая - CN предлагает в среднем на 10%-12% меньший тариф на жд плече до конечных пунктов назначения в США, в сравнении с основными двумя жд компаниями США. Кроме того, свою роль играет и действующее с 1994 года соглашение NAFTA, направленное на устранение таможенных и паспортных барьеров и стимулирование движения товаров и услуг между США и Канадой.

Направление Transpacific (Westbound)

На протяжении последних лет соотношение контейнеропотоков Eastbound / Westbound направления Transpacific сохраняется стабильным, на уровне порядка 1.9-2.0.[24] В оценке объемов обратного контейнеропотока на Китай необходимо также учесть характер преобладающего груза - лом пластика, макулатура, мясо, а также распределение промышленных кластеров Китая, ориентированных на его потребление, что "работает" на снижение привлекательности транзитного потенциала МТК Приморья для данного направления.

Направления Intra-Asia и Domestic

Суммарный морской контейнерооборот внутри Азии по итогам 2012 составил 33.3% от общего объема контейнерных перевозок в мире и достиг 56.1 млн. TEU. Это крупнейшая контейнерная торговая арена мира, однако, весьма фрагментированная.

Контейнеропотоки Intra Asia

По оценке специалистов Drewry, основанной на статистике Китая, в представленную выше оценку объема трафика Intra Asia также включен внутренний контейнеропоток Китая (Domestic China traffic), достигший по итогам 2011 года 20 млн. TEU. Необходимо отметить, что, по мнению специалистов Drewry, эта цифра "несомненно, сильно завышена" ("which must surely be grossly inflated").[25]

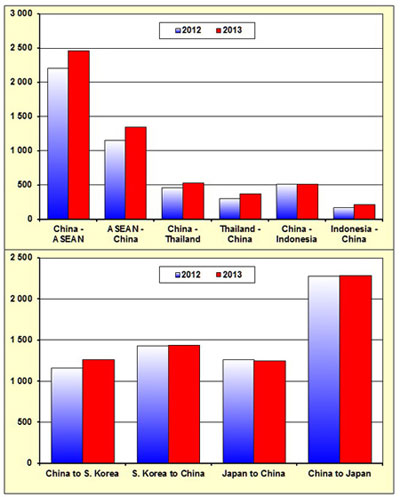

Статистика IADA [26] позволяет выделить из общего объема трафика Intra Asia те компоненты контейнеропотока (Рис.13), которые генерируются/поглощаются Китаем и имеют возможность воспользоваться потенциальными преимуществами МТК Приморья. Это, в частности: направления China-ASEAN, China-Indonesia, China-S.Korea и China-Japan. Итоговый трафик по этим направлениям в 2013 году составил около 10.7 млн. TEU.

Для перехода к оценке потенциально перехватываемой доли контейнерного трафика Intra Asia и направления Domestic транзитными коридорами Приморья необходимо учесть отмеченные выше факторы проявления эффекта ТТП (Trans-Pacific Partnership), размещения производственных кластеров Китая и генерации ВРП провинциями СВК.

Прогноз на основе эконометрической модели

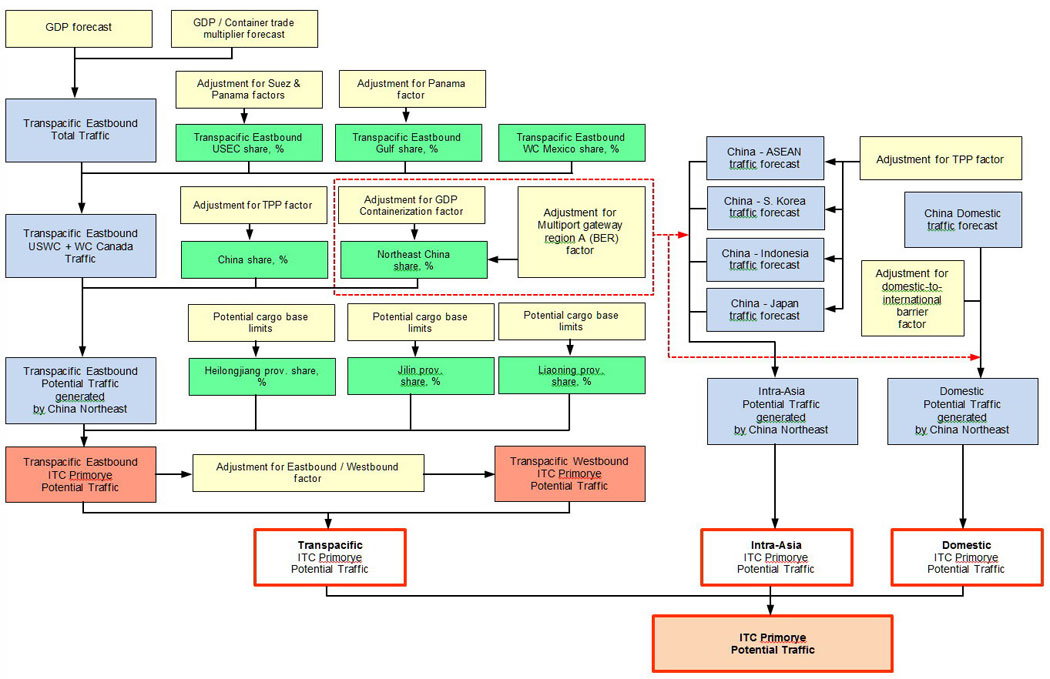

Для оценки потенциального объема контейнерного трафика через МТК Приморья подготовлена эконометрическая модель, учитывающая представленный выше широкий спектр факторов и связанных с ними ограничений и трендов. Укрупненная схема модели представлена на Рис. 14. Общая логика модели понятна из схемы, отметим только следующее обстоятельство.

Укрупненная схема эконометрической модели

Вместо блока выбора маршрута (Route Choice Model) для потенциальных отправителей (получателей) провинций Хэйлунцзян, Цзилинь и Ляонин используется упрощенный подход предельных значений охвата грузовой базы. Это позволяет очертить верхнюю границу максимальной загрузки транзитного коридора, оставляя нижнюю свободно "плавающей", в зависимости от индивидуальных предположений о глубине охвата потенциальной грузовой базы и продолжительности периода поглощения рынком предлагаемого транзитного потенциала.

В нашем расчете верхняя граница коридора определяется следующими параметрами: потенциал МТК Приморья способен заинтересовать (как предел) 85% потенциальных отправителей провинции Хэйлунцзян, 45% - Цзилинь для направлений Transpacific и Intra-Asia, для направления Domestic предельное поглощение - 65% отправителей в обеих провинциях.

Потенциал МТК Приморья – результаты анализа

Анализ на основе представленных выше параметров свидетельствует, что потенциал МТК на горизонте 2020-22 г.г. составляет порядка 240-260 тыс. TEU против 2.5 млн. TEU, основанных на усреднении мнений экспертов.

Прогноз транзитного потенциала МТК Приморья, 2014-2025

Нижняя граница на графике отражает наше мнение касательно перспектив глубины охвата потенциальной грузовой базы и продолжительности периода поглощения рынком транзитного потенциала МТК Приморья.

Для представления о масштабе совокупной грузовой базы двух провинций СВК – Хэйлунцзян и Цзилинь для направлений Transpacific, Intra-Asia и Domestic можно исключить из эконометрической модели параметры предельных значений охвата грузовой базы этих провинций. В такой ситуации на горизонте 2020-22 г.г. мы получаем объем порядка 480-515 тыс. TEU.

В заключение

Возвращаясь к эпиграфу статьи, отметим следующее. Результат анализа не совпадает с усредненными экспертными оценками. Разрыв более чем значителен. Что же в большей степени соответствует реальности?

Посмотрим на статистику Zepol, опубликованную в августе текущего года - ТОП 10 китайских портов, перерабатывающих экспортный контейнерный трафик на США. В период с 01.01.2015 по 08.05.2015 порт Далянь обработал 78,696 TEU направления Transpacific. Отметим, что порт Далянь входит в условную группу А портов Бохайской зоны,[27] которая целенаправленно сфокусирована на ось север-юг между провинциями Хэйлунцзян, Цзилинь и Ляонин.[28]

Спроецировав этот фактический результат на ожидаемый годовой объем перевалки, и приняв во внимание относительно устойчивую сезонность загрузки сервисов на данном направлении, любой желающий получит ответ на поставленный выше вопрос - грузовая база СВК (суммарно провинции Хэйлунцзян, Цзилинь и Ляонин) на направлении Transpacific в 2015 году может составить порядка 270-300 тыс. TEU. Какую долю из этого объема планирует захватить МТК Приморья и насколько это соответствует "экспертной оценке"?

В любом случае, полученный нами результат анализа не отменяет идею международных транспортных коридоров в Приморье. Однако их масштаб, соответствие инвестиций и ожидаемой отдачи, масштабы ожидаемого вклада МТК в развитие Приморского края и проекта "Свободный порт Владивосток" должны быть скорректированы. Необходим трезвый взгляд на ситуацию.

Об авторе

Сергей Остропольцев

Директор Компании

О содержании публикации

Представленный материал основан на исследованиях и опыте специалистов Компании, а также прочих источниках. Дополнтельная информация по опыту Компании в данном сегменте представлена здесь - Анализ/оценка потенциала целевого рынка.

Эхо в сети

Публикация вызвала реакцию в сети, в частности, на популярном ресурсе Skyscrapercity.com. Ветка обсуждения здесь - Porto franco | Свободный порт Владивосток.

Ссылки

[1] Источник: Стратегия социально-экономического развития Приморского края на 2004-2010 г.г., том 5, 2004 г. Важно отметить неточность формулировки - USWC представляет собой только одну из нескольких зон притяжения контейнерного трафика на направлении Transpacific.

[2] Расширенная Туманганская Инициатива - РТИ (Greater Tumen Initiative - GTI).

[3] Источник: ОАО ДНИИМФ, "Потенциал бухты Троицы в Приморском крае". Кроме того, статья опубликована в журнале «Морские порты, № 5 (96), стр. 48–51, 2011 г.

[4] Источник: "Коридоры в страны АТР" Золотой Рог, 01.02.2011.

[5] В т.ч. город центрального подчинения Тяньцзинь.

[6] Пров. Ляонин - Dandong, Dalian, Yingkou, Zhuhai(Gaolan & Jiuzhou), пров. Хэбэй – Qinhuangdao, Tianjin Источник: Drewry Maritime Research Container Forecaster 3q13.

[7] Из текста обоснования проекта, подготовленного в 2013 году одной из организаций с российской стороны, ранее представивших свое мнение в опросе секретариата РТИ по перспективам грузооборота порта Зарубино.

[8] Drewry Maritime Research Container Forecaster 3q13.

[9] South East - North America представляет собой отдельное направление.

[10] Источник: анализ ООО АССО-Инвест Консалтинг, на основе статистики Zepol по ведущим портам Китая- экспортерам в США (август 2015).

[11] Источник: World Merchandise Trade by Region and selected economies, 2012. World Trade 2012, Prospects for 2013, Press/688, 10April, 2013.

[12] Источник: Анализ ООО "АССО-Инвест Консалтинг", Drewry Maritime Research. Container forecaster, Annual review, 3q2013.

[13] Источник: Martin Associates, Changing Trade Patterns, Jan. 2013, based on US Bureau of Cencus, USA Trade Online.

[14] Источник: Industrial Clusters in China: Policy tools for further and more balanced development, Federico Frattini, University of Ferrara, 2013.

[15] Источник: Северо-Восток Китая в 2012: политика, экономика и социально-демографическое развитие, ИИАЭ ДВО РАН, Информационно-аналитический бюллетень №30(228).

[16] Источник: China’s Biggest Port Provinces, Source: PTI, by Professor Theo Notteboom, Dalian Maritime University, Jan.2015.

[17] Источник: Zepol Corporation.

[18] Источник: Drewry Maritime Research Container Forecaster 3q13.

[19] Источник: Panama Canal Market Demand Forecast (Mercer Management Consulting).

[20] Источник: NY-NJ : The US East Coast Giant, 25/08/2015, www.porttechnology.org

[21] Источник: US Container Trade Outlook, LAEDC International Trade Outlook Conference, June 2014.

[22] Источник: Eastbound Asia to WCNA Container Traffic, Drewry Container Insight, 09/2014.

[23] Federal Maritime Commission. Study of U.S. Inland Containerized Cargo Moving Through Canadian and Mexican Seaport, July, 2012.

[24] Источник: Drewry Maritime Research. Container forecaster, Annual review, 3q2013, Табл. 5.6

[25] Источник: стр. 17, Drewry Maritime Research, Container Forecaster, 3q2013 Annual Review.

[26] IADA - Intra Asia Discussion Agreement. Источник: Drewry's CIW.

[27] Multi-port gateway region A in the Bohai Sea Economic Rim (BER)

[28] Region A is strongly focused on the north-south axis between the provinces of Heilongjiang, Jilin and Liaoning. Источник: The Port System in Northern China, Lin Feng, Dalian Maritime University China and Theo Notteboom, ITMMA, Uniersity of Antwerp, Belgium, PTI 61 February 2014.