- Сфера компетенции

- Мнения и публикации

Мнения и публикации»

Обновление раздела

- О Компании

- Опыт работ

- АССО ExpNet

- Информационный банк ASSO

Информационный банк ASSO»

Крайнее обновление

- Контакты для обратной связи

- FAQ - вопросы заказчиков

- Условия использования

- Конфиденциальность

- Карта сайта

- © 1998-2026 АССО-Инвест Консалтинг

Текст статьи:

Недвижимость: выбор стратегии в кризис

Продолжая просмотр сайта, Вы соглашаетесь с использованием cookie-файлов, а также средств веб-аналитики Яндекс.Метрика на сайте, раскрытых в разделе Политика конфиденциальности

Мнения / Публикации

Недвижимость: особенности выбора стратегии в кризис

Май 2020

Любой собственник коммерческой недвижимости периодически задумывается – как сохранить объем генерируемого CF на принадлежащем ему объекте? В кризисный период, под прессингом негативного информационного потока, такие мысли, очевидно, возникают чаще. Для того, чтобы оценивать ситуацию и возникающие идеи системно, не ошибиться, необходимо придерживаться определенных правил.

Кризис обнажает скрытые проблемы

Любой кризис действует как катализатор, обнажая те проблемы, которые в обычной ситуации не привлекали особого внимания. Рынок недвижимости не исключение. Если до к-вирусной истории в топе профильных новостей были вопросы кадастровой стоимости и ее оспаривания, то в последние два месяца основное внимание приковано к проблеме снижения доходности коммерческой недвижимости вследствие принудительной остановки бизнеса арендаторов в ряде секторов экономики.

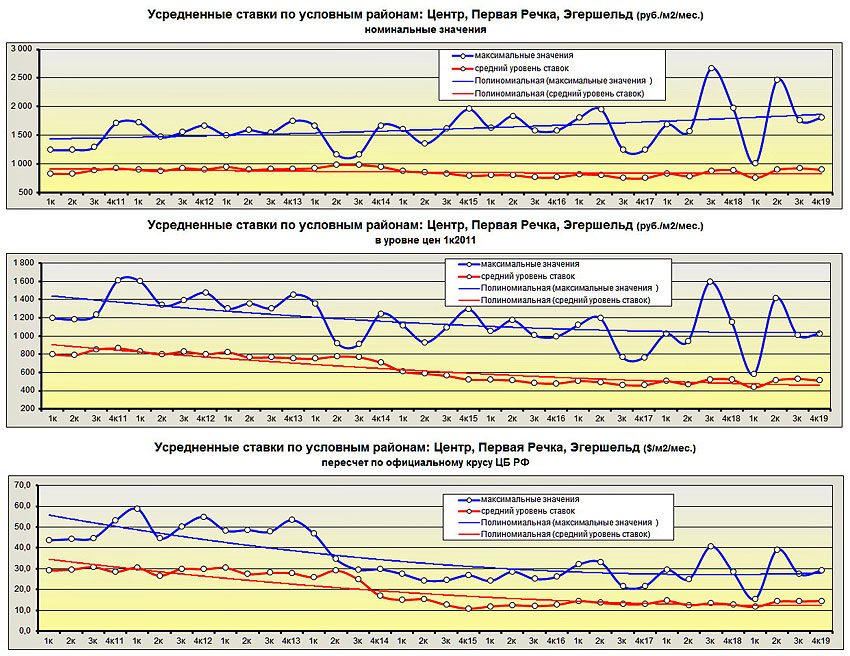

Между тем, несмотря на то, что Владивосток находится в топе российских городов, для которых характерны высокие цены на недвижимость и не менее высокие ставки аренды, постепенное снижение реальной доходности коммерческой недвижимости происходило и здесь, и в офисном сегменте, и в ритейле, практически на протяжении десятилетия, что видно на приведенном графике.

Динамика ставок аренды в офисном сегменте, 2011-2019

Например, пиковые значения ставок аренды офисов класса А/В+, усредненные по трем условным районам Владивостока: Центр, Первая речка и Эгершельд, в период с 1к11 по 4к19 выросли в номинальном выражении на 45.2%, а средний уровень ставок подрос на 8.3%. Однако, если учесть официальную инфляцию за этот период, то фактически мы увидим снижение ставок на 14.2% и 36.0% соответственно.

Взгляд на ситуацию сквозь призму официального обменного курса рубля к доллару дает более мрачную картину – если в 2011 году собственник условного квадратного метра площади офиса класса А/В+ мог рассчитывать на 557 $ в год, то в 2019 году этот же квадратный метр выдал только 332 $. Накопленные потери на 9-ти летнем горизонте составили порядка 40%. Примерно схожая картина и в сегменте офисной площади более низкого класса – итоговые потери достигли 53%.

К-вирусный карантин начала 2020 года в Китае запустил лавину обвала на энергетическом фронте, что привело к снижению котировок нефти марки Brent (отметим, что и уголь испытывает схожие проблемы) и автоматическому снижению рубля в паре рубль доллар. И если в сегменте офисов класса А/В+ падение валютной выручки с 1 м2 площади в течение предшествующих 9-ти лет составляло в среднем 5%/год, то только за 1-й квартал текущего года потери уже составили 25.5% (61,9057 руб./$ на 01.01.2020 против 77,7325 на 31.03.2020).

Очевидно, что на пути к острой фазе кризиса сектор ожидает дальнейшее падение рубля, потери за счет роста вакансий, неплатежей, обращений по отсрочке и снижению ставок со стороны арендаторов и т.п. Кроме того, никто не отменял инфляционный рост издержек в затратной части, как правило, ускоряющийся в период кризиса, рост налогового бремени[1] на объекты коммерческой недвижимости, затраты по обслуживанию долга, и прочие составляющие расходов.

Набор альтернатив предпочтительнее

Подобные изменения неизбежно подталкивают к мысли о необходимости "что-то поменять в консерватории". Вместе с тем, процесс изменений, вызываемый кризисными явлениями, не является чем-то экстраординарным, поскольку даже в обычных условиях для поддержания плотности генерации денежного потока с 1м2 площади объекта недвижимости на требуемом уровне, его эксплуатационные параметры - технические, коммерческие, организационные и прочие, периодически пересматриваются. Этот процесс адаптации объекта недвижимости к новым рыночным условиям называется реконцепция и более детально рассматривается в смежной заметке "Реконцепция объекта недвижимости".

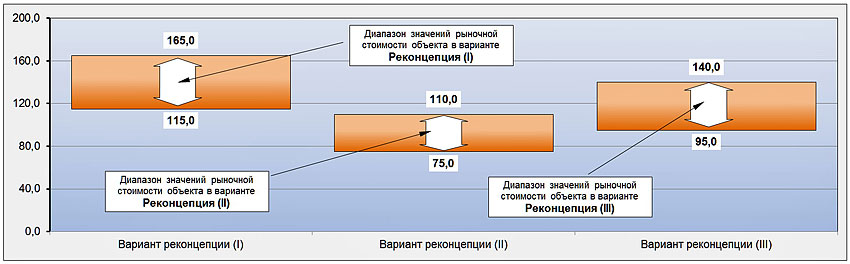

Сравнение вариантов реконцепции

Вместе с тем, в условиях кризиса сложно обойтись одним вариантом реконцепции, предполагающим жесткую "привязку" объекта к одному сегменту рынка недвижимости. Разные сегменты рынка имеют различные профили входа в кризис, прохождения его острой фазы, разную вероятность ускоренной или замедленной реакции на восстановление экономической активности. Возможности адаптации объекта недвижимости под специфику различных сегментов рынка также различны.

С учетом неопределенности по диапазону входных данных, специфики объекта недвижимости, его правового и технического состояния, особенностей внешнего окружения, разной реакции сегментов рынка недвижимости на кризис, и прочих факторов, учитываемых в оценке, итоговый результат расчетов по вариантам реконцепции обычно представляется в виде диапазонов рыночной стоимости объекта для нескольких рассматриваемых вариантов.

Но даже в случае подготовки только одного варианта, он должен быть дополнен двумя стандартными опциями, формирующими опорные точки в единой системе координат принятия стратегического решения.

Система координат для принятия решения

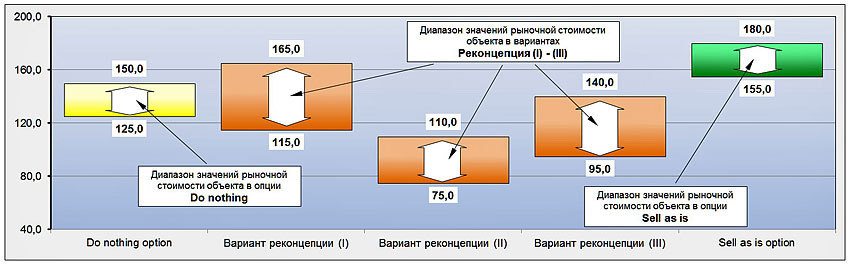

Информация, полученная в ходе и по итогам анализа альтернативных вариантов реконцепций, весьма ценна и позволяет взглянуть на объект с новой, возможно неожиданной для собственника, точки зрения, увидеть новые возможности для развития или сохранения контроля над ситуацией. Вместе с тем, необходимо учитывать, что у каждого собственника объекта, помимо рассматриваемых альтернативных вариантов реконцепций, есть две дополнительные опции для действия:

- Do-nothing option - оставляем все как есть, сохраняем статус кво;

- Sell as is option - продаем объект в текущем состоянии, выходим из бизнеса;

Опции "Do nothing" и "Sell as is"

Именно эти две опции формируют систему координат, в которой собственник объекта в конечном итоге будет оценивать альтернативные варианты реконцепции и принимать окончательное решение.

С некоторым приближением, представленная на схеме "система координат" подобна той, в которой определяются решения/рекомендации на открытом рынке акций – Buy/Sell/Hold (покупать/продавать/держать).

В обоих случаях, в качестве маркера, определяющего предпочтительное действие/рекомендацию, является не абсолютное значение стоимости актива (объекта, или акции), а соотношение двух значений стоимости этого актива. Одно значение (условно - MVрынок) соответствует стандарту рыночная стоимость и отражает текущую стоимость актива на открытом рынке (в нашем случае – "Sell as is option"). Другое значение – внутренняя [2] стоимость (условно - MVвнут.), определяется на основе расчета, экономической модели (ИЭММ), в которую брокер закладывает те или иные ожидаемые события, влияющие на стоимость акций (точнее, на возможности генерации CF бизнесом, который эмитировал эти бумаги). В проекции на рассматриваемую нами ситуацию – это стоимость объекта в том или ином варианте реконцепции.[3]

В общем случае, если MVвнут. выше MVрынок, бумагу, как недооцененную, выгодно купить, поскольку рынок, вероятно еще не учел события, которые повлияют на рост стоимости акции, о которых знает аналитик/брокер. И наоборот.

Применительно к объекту недвижимости логика принятия решения подобна описанной выше, но с поправкой на следующие моменты. Необходимо дополнительно учитывать не только стоимость объекта в его текущем использовании (стоимость в опции "Do-nothing option"), но и перспективу изменения рыночной стоимости объекта (в вариантах реконцепции и дополнительных опциях) по мере развития кризиса и на выходе из него.

Система координат не статична

Как было отмечено выше, разные сегменты рынка имеют различные профили входа в кризис, прохождения его острой фазы, реакции на восстановление экономической активности на рынке.

Например, общеизвестен эффект замедленной реакции продавцов недвижимости на ухудшение конъюнктуры рынка, в то время, как стоимость объекта в текущем пользовании может стремительно снижаться. Аналогичный пример – различная реакция средне-ценового и премиального сегментов офисного рынка, как на входе в кризис, так и на выходе из него.

Смещение конфигурации в ходе кризиса

В совокупности, эти обстоятельства означают, что "система координат" в виде диапазона стоимостей в опциях "Do-nothing" и "Sell as is" не статична и в ходе кризиса меняет свою конфигурацию. Аналогично и диапазоны стоимостей в рассматриваемых сценариях реконцепции также могут смещаться в ту или иную сторону.

Изменение этой конфигурации, в свою очередь, может означать как появление благоприятных условий для начала каких либо действий в рамках выбранной стратегии, либо, напротив, закрытие "окна возможностей" для сценария, который ранее рассматривался, как желательный или возможный.

Таким образом, помимо схемы, отражающей конфигурацию диапазонов стоимости в рассматриваемых сценариях реконцепции и дополнительных опциях на входе в кризис, необходимо получить аналогичные схемы, отражающие ситуацию на пике острой фазы кризиса, а также на траектории выхода из него.

Понятно - это приближенные оценки, но, в любом случае, понимание, в каких пределах, и в каком направлении может смещаться система координат и исходная конфигурация, безусловно лучше, чем позиция пассивного ожидания. Кризис имеет конечную продолжительность, он рано или поздно завершится, и к этому моменту надо быть готовым заранее.

Об авторе

Сергей Остропольцев

Директор Компании

Источники информации

Представленный материал основан на опыте и компетенциях Компании, а также информации из отраслевых и открытых прочих источников. Дополнительная информация по теме публикации представлена на нашем сайте в разделах - Опыт работ и Стратегическое планирование.

Ссылки

[1] В данном случае речь идет не о замене налоговой базы для расчета налога на имущества с балансовой на кадастровую стоимость. Речь о том, что в условиях бюджетного дефицита на фоне падения экспортных доходов от продажи энергоресурсов государство неизбежно будет стремиться усилить фискальное давление в попытке компенсировать выпадающие доходы бюджета.

[2] Внутренняя стоимость - Intrinsic or Fundamental value.

[3] В отличие от ценной бумаги, применительно к объекту недвижимости используется стандарт – инвестиционная стоимость.