- Сфера компетенции

- Мнения и публикации

Мнения и публикации»

Обновление раздела

- О Компании

- Опыт работ

- АССО ExpNet

- Информационный банк ASSO

Информационный банк ASSO»

Крайнее обновление

- Контакты для обратной связи

- FAQ - вопросы заказчиков

- Условия использования

- Конфиденциальность

- Карта сайта

- © 1998-2026 АССО-Инвест Консалтинг

Текст заметки:

Pro-Forma объекта CRE

Продолжая просмотр сайта, Вы соглашаетесь с использованием cookie-файлов, а также средств веб-аналитики Яндекс.Метрика на сайте, раскрытых в разделе Политика конфиденциальности

Недвижимость & Инфраструктура

Pro-Forma объекта коммерческой недвижимости

Pro-Forma (далее, для удобства, периодически применяется термин "RE проформа" [1]) представляет собой единственный документ, сопровождающий объект недвижимости на протяжении всего его жизненного цикла, и применяемый для оценки перспектив, сравнения альтернатив, анализа результатов, и оптимизации финансовых потоков. Образно говоря, это документ категории "must have" для любого девелопера, владельца, оператора, покупателя и продавца объекта недвижимости.

О термине

Pro-Forma представляет собой устоявшийся отраслевой формат финансового отчета по объекту недвижимости, который сочетает в себе элементы традиционных финансовых отчетов – (i) Отчета о прибылях и убытках[2] и (ii) Отчета о движении денежных средств.

Основная задача документа – раскрытие информации о финансовом положении объекта недвижимости и движении CF за отчетный период в прошлом и/или в течении прогнозного периода в будущем.

Общая структура отчета Pro-Forma

Общую структуру RE проформы удобно рассматривать на агрегированном документе, пример которого для условного офисного объекта представлен на рисунке ниже.

В зависимости от типа объекта CRE и задач, стоящих перед лицом, выполняющим соответствующий анализ, степень детализации отчета и некоторые его элементы могут различаться, но структура и последовательность расчета остаются неизменными.

В структуре RE проформы можно выделить пять блоков: (i) Revenue - доходы, (ii) Expenses - расходы, (iii) Net Operating Income – чистый операционный доход, (iv) Adjusted Net Operating Income – скорректированный чистый операционный доход, и (v) Cash Flow to Equity Investor – денежный поток для инвестора (владельца вложенного в проект капитала).

Первые три блока RE проформы строятся в логике традиционного "Отчета о прибылях и убытках" – строка чистого операционного дохода (NOI) подобна показателю EBITDA в отчете о прибылях и убытках. С одним уточнением – в этой части RE проформы появляется "призрак"[3] CapEx в форме резервов, проявляющийся в полной мере в блоке (iv) RE проформы.

Блоки (iv)-(v) RE проформы отражают логику типового "Отчета о движении денежных средств", принимая во внимание CapEx на ремонты и модернизацию здания и его отдельных элементов/систем с учетом начисленных сумм резервов, а также затраты на обслуживание долга. Итоговая строка RE проформы – свободный от требований третьих лиц денежный поток для инвесторов/владельцев объекта недвижимости.

Особенности расчета доходов в RE проформе

Исходная строка RE проформы в блоке Revenue – "Base Rental Income" представляет собой потенциальный рентный доход, при условии, что в офисе сдано 100% арендопригодной площади, при этом все арендаторы платят по ставке, соответствующей рыночному уровню. По факту - строка отражает рыночный уровень ставок аренды для площади соответствующего класса и локации.

Далее необходимо учесть потери и корректировки, поскольку объект редко бывает заполнен на 100%, а ставка аренды может отличаться от рыночной как в меньшую, так и в большую сторону – например из-за различий в виде/панораме, открывающемся из окон на фасадах разной ориентации. Для привлечения арендатора собственник помещения может предоставлять скидки со ставки аренды на какой-то начальный период. Важен выбранный собственником формат ставки аренды – уровни ставок N lease или NNN lease различны, и, кроме того, предполагают разный уровень затрат собственника объекта на его содержание и, как следствие, разный уровень требуемых с арендатора "возмещений", оплачиваемых сверх номинальной ставки аренды.

Строка "Absorption & Turnover Vacancy" предназначена для отражения потерь арендного дохода, вызванных простоем площади в период (i) поглощения нового объекта рынком (absorption), или (ii) между выездом старого арендатора и въездом нового (turnover). Как и первая строка, характеризует состояние рынка и привлекательность объекта.

Строка "Concessions & Free Rent" отражает потери арендного дохода, вызванные предоставлением арендатору "льготного периода" либо с полным обнулением ставки, либо со скидкой с рыночного уровня, на некоторый начальный период. По этой же сроке учитываются потери/премии арендного дохода в силу отличия предоставленной ставки аренды от рыночного уровня в большую или меньшую сторону по тем или иным причинам для конкретных площадей в здании.

В строке "Expense Reimbursements" отражаются поступления, оплачиваемые арендаторами сверх ставки аренды – имущественный налог, страховка, коммунальные расходы, расходы на клининг, расходы на обновление интерьера (замену элементов с коротким жизненным циклом) и т.п., в зависимости от характера ставки аренды (см. выше).

Строка "General Vacancy" применяется для отражения потерь арендного дохода по постоянно простаивающим площадям. Термин "постоянно" в данном случае означает, что в помещении в настоящее время нет арендатора и владелец не планирует в краткосрочной перспективе его подыскивать в силу использования помещения для собственных целей, выполнения среднесрочного ремонта/модернизации и т.п. причин.

Таким образом, итоговая строка блока – "Effective Gross Income (EGI)" представляет собой денежный доход, который генерирует недвижимость после корректировки на временную и постоянную вакантность, а также скидки/премии к базовой/рыночной ставке аренды. В зависимости от специфики сегмента или особенностей объекта недвижимости, доходный блок RE проформы может включать в себя прочие элементы, например, процентную часть к ставке аренды для арендаторов площадей категории ритейл и т.п. элементы.

Особенности расходной части RE проформы

В агрегированном варианте RE проформы в блоке "Expenses" представлено всего четыре составляющие, что может ввести в заблуждение, поскольку, по факту, это наиболее многослойный и требующий повышенного внимания в работе блок проформы.

Собственники объекта недвижимости редко управляют объектом напрямую. В большинстве случаев нанимается третье лицо – управляющая компания, которая работает с арендаторами, обеспечивает сбор арендной платы, организует обслуживание здания, ремонты и т.д. Оплата услуг такой компании часто определяется как доля от эффективного валового дохода, отражаемая в расходной части RE проформы в строке "Property Management Fees".

Стандартный состав строки "Operating Expenses" включает в себя: страхование, техническое обслуживание, ремонт, коммунальные услуги, клиниг, заработную плату персонала, обеспечение охраны и т.п. позиции. В ходе подготовки данных для построения RE проформы из исходных бухгалтерских данных исключаются операционные расходы, относящиеся к прочим объектам недвижимости, и прочим видам деятельности. Амортизация в состав операционных расходов не включается.

Строка "Real Estate & Property Taxes" учитывает только составляющие, непосредственно связанные с объектом недвижимости - земельный налог и налог на имущество.

Строка "CapEx, Tl, and LC Reserves" включает в себя три составляющие: (i) Capital Expenditures, (ii) Tenant Improvements, и (iii) Leasing Commissions соответственно. Подчеркнем, в данной строке, в составе блока "Expenses", учитываются номинальные отчисления, т.е. "затраты" на формирование соответствующего резерва, не предполагающие реальный отток денежных средств.

Первая позиция "Capital Expenditures" - представляет собой затраты на замену/ремонт крупных конструктивных элементов здания или инженерных систем. Расходы, как правило, крупные, нерегулярные, зависят от возраста и состояния здания/инженерных систем.

Вторая – т.н. "Улучшения для арендаторов" (Tenant Improvements) представляют собой расходы на работы/материалы, оплачиваемые владельцем в интересах отдельного арендатора с целью обустроить пространство и облегчить его заселение. Примером могут служить затраты на перепланировку помещения под конкретного арендатора.

Наконец "Арендные комиссии" (Leasing Commissions) - платежи посредникам (риэлтерам, агентствам недвижимости и т.п.) за услуги по поиску новых арендаторов и мотивированию существующих арендаторов к пролонгированию текущих договоров аренды.

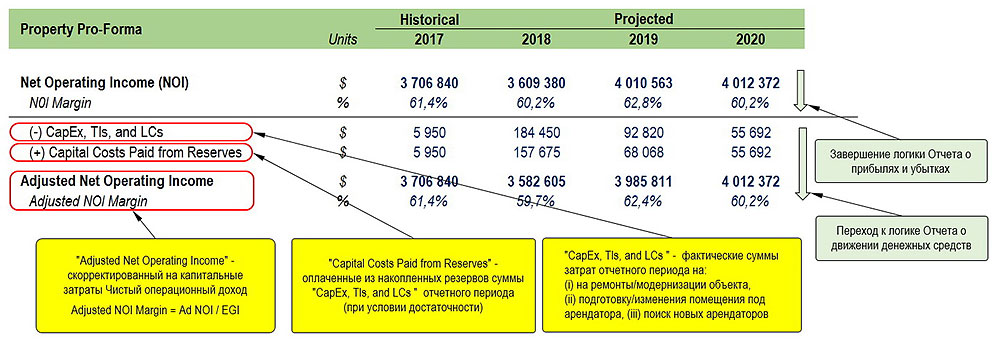

NOI и Adjusted NOI – разные взгляды на один объект

Завершает первую часть RE проформы, построенную в логике традиционного "Отчета о прибылях и убытках", строка "Net Operating Income" (Чистый операционный доход). Это принципиально важная строка отчета, обращенная в будущее, и позволяющая определить справедливую рыночную стоимость объекта.

Почему будущее? Здесь расчет еще опирается на планируемые/ожидаемые в будущем капитальные расходы (резервы) по поддержанию объекта недвижимости в адекватном техническом состоянии, отвечающем ожиданиям потенциальных арендаторов. Переход на следующую строку - "Adjusted Net Operating Income", обращает наш взор в прошлое, поскольку опирается уже на фактические капитальные расходы на выполненные ремонты/модернизации объекта.

Соответственно, для анализа перспектив и оценки рыночной стоимости объекта используется NOI, для анализа достигнутых в прошлом результатов - Adjusted NOI.

Величина Adjusted NOI определяется фактическими затратами текущего отчетного периода по строке "CapEx, TIs, and LCs" (см. пояснения выше) и накопленными к этому отчетному периоду резервами (отражаемыми выше по строке "CapEx, Tl, and LC Reserves"). Если накопленных резервов недостаточно, капитальные расходы уменьшают денежный поток объекта недвижимости отчетного периода на сумму этого недостатка. Таким образом, "Adjusted NOI" это исходный "NOI" за вычетом капитальных затрат, не покрытых накопленными резервами.

Строка "Adjusted Net Operating Income" позволяет оценить величину денежного потока, генерируемого объектом недвижимости, до учета долговой нагрузки. Фактически, "Adjusted NOI" дает ответы на вопросы – можно ли в структуру капитала проекта, в дополнение к собственным средствам, добавить долг? И если можно, то сколько?

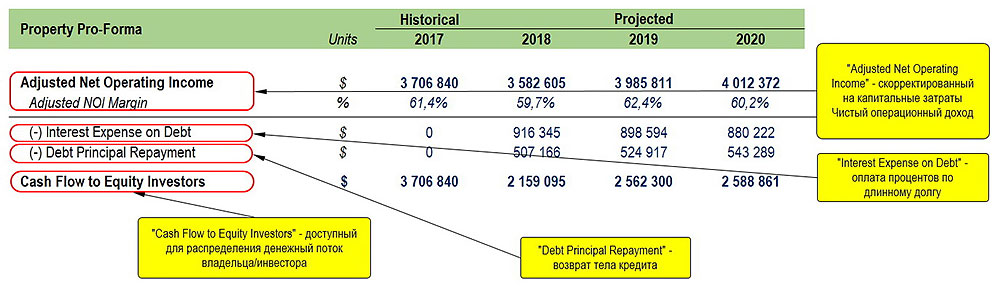

Завершающая строка - чистый CF инвестора

Поскольку долговая нагрузка формируется из двух составляющих – (i) оплаты процентов по кредиту, и (ii) погашения тела кредита, в завершающем блоке RE проформы представлено две составляющие – "Interest Expense on Debt" и "Debt Principal Repayment".

Изъятие этих расходов из строки "Adjusted Net Operating Income" позволяет нам перейти к заключительной строке RE проформы – "Cash Flow to Equity Investors" (CFEI). Это близкий аналог свободного денежного потока для владельцев собственного капитала в бизнесе (FCFE), однако с парой существенных отличий.

Первое. RE проформа - документ объекта недвижимости. В расчете CFEI не учитываются налоги на прибыль/доход, уплачиваемые владельцем объекта недвижимости, которым может являться как юридическое, так и физическое лицо, или их группа в любой комбинации. Логика здесь проста - у каждого из участников проекта может быть свой налоговый статус и обстоятельства, определяющие величину налоговой нагрузки, и, кроме того, у каждого из этих лиц в собственности может быть не один объект недвижимости, а несколько. Соответственно, нагружать RE проформу конкретного объекта недвижимости индивидуальными налоговыми расчетами каждого из участников проекта не имеет никакого смысла.

Второе. В расчете CFEI не учитывается изменение оборотного капитала. Это связано с тем, что (i) для эксплуатации объекта недвижимости, в отличие от, например, производственного бизнеса, не требуется предварительная закупка материалов/комплектующих, перерабатываемых в готовую продукцию, и (ii) изменение в переменных расходах, зависящее от заполнения объекта недвижимости, не имеет значительного влияния на денежные потоки собственника, поскольку может быть и, как правило, перекладывается на арендатора через выбор соответствующего типа ставки аренды.

Сноски

[1] RE проформа – Real Estate проформа или проформа объекта недвижимости.

[2] Форма №2 бухотчётности в РФ. До 2012 года – традиционный "Отчет о прибылях и убытках". Далее и по настоящее время "Отчет о финансовых результатах". Англоязычный термин "Profit and Loss account" соответствует традиционному варианту на русском "Отчет о прибылях и убытках".

[3] Т.е. в номинальной форме, не отражающей реальный отток средств/наличности.

О авторе

Сергей Остропольцев

Директор КомпанииЭкспресс-анализ BOTE

- Back-Of-The-Envelope - средство экспресс оценки обоснованности покупки земельного участка и/или выбора варианта проекта

СТАДИЯ ID

Стадия идентификации (Стадия ID) - первый шаг в процессе продвижения проекта, систематизация разрозненной исходной информации и первичная оценка идеи

Стратегические опции - анализ и отбор

Анализ и отбор стратегических инициатив (проектных опций) - типичная задача СЕО в рамках разработки стратегии компании. Представляемый набор слайдов раскрывает специфику и особенности этой работы руководителя.