- Сфера компетенции

- Мнения и публикации

Мнения и публикации»

Обновление раздела

- О Компании

- Опыт работ

- АССО ExpNet

- Информационный банк ASSO

Информационный банк ASSO»

Крайнее обновление

- Контакты для обратной связи

- FAQ - вопросы заказчиков

- Условия использования

- Конфиденциальность

- Карта сайта

- © 1998-2024 АССО-Инвест Консалтинг

Оценка бизнеса

Оценка бизнеса - сложная дисциплина, требующая от оценщиков комплекса знаний в области бухучета, финансового и налогового менеджмента, корпоративного права,

опирающегося на понимание технологических особенностей сектора экономики, в котором работает оцениваемое предприятие

В каких ситуациях необходима оценка бизнеса?

Обобщенный перечень ситуаций, в которых может возникнуть потребность в оценке бизнеса:

- Для проведения операций:

- продажа/покупка компаний,

- объединение компаний,

- выпуск акций (определение цены размещения акции в рамках первичной и дополнительной эмиссий),

- Для принятия управленческих решений:

- оценка эффективности управления (анализ динамики изменения стоимости компании),

- выбор стратегических решений, обеспечивающих максимизацию стоимости компании,

- анализ и выбор оптимальных решений в ходе реструктуризации компании,

- Разрешение правовых и налоговых вопросов:

- раздел имущества партнеров (супругов),

- оценка наследства (для целей налогообложение),

- оценка даримого имущества (акции, доли в капитале),

- оценка ущерба (для страховых компаний),

- оценка залога (для банков),

Первые два блока ситуаций достаточно широко представлены в российской практике. Последний блок ситуаций применительно к оценке бизнеса встречается относительно редко, в сравнении с оценкой, например, недвижимости.

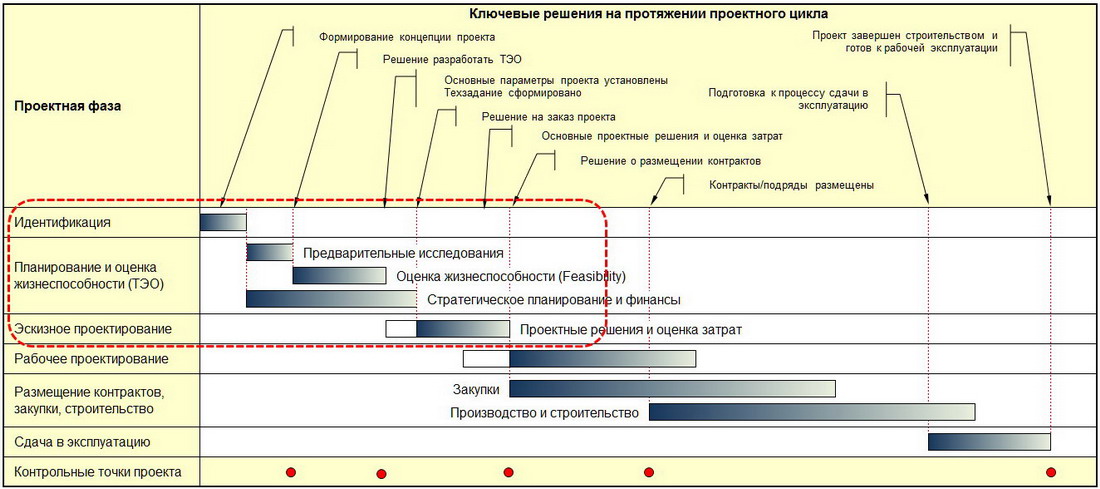

Наиболее эффективный этап включения экспертов Компании в проектную группу

Привлечение консультанта на ранних этапах продвижения проекта позволяет минимизировать риски, заранее предусмотреть меры, компенсирующие возможные изменения условий реализации этого проекта (См. схему).

Тарифы на оценку бизнеса - 2020

Действующие тарифы на выполнение оценочных работ, рекомендованные Приморским РО РОО.