- Сфера компетенции

- Мнения и публикации

Мнения и публикации»

Обновление раздела

- О Компании

- Опыт работ

- АССО ExpNet

- Информационный банк ASSO

Информационный банк ASSO»

Крайнее обновление

- Контакты для обратной связи

- FAQ - вопросы заказчиков

- Условия использования

- Конфиденциальность

- Карта сайта

- © 1998-2026 АССО-Инвест Консалтинг

Оценка бизнеса

Формирование задания на оценку бизнеса

04м2018 (rev.) | Подготовка процесса оценки

Формирование задания - логическое начало процесса оценки, обеспечивающее концентрацию усилий и внимания оценщика на специфике текущего проекта

Состав исходной информации для оценки бизнеса

07м2016 | Подготовка процесса оценки

Какие вопросы будет задавать оценщик и какую информацию по оцениваемой компании необходимо ему предоставить в ходе оценки бизнеса?

Специфика оценки малого бизнеса

Подготовка процесса оценки

Есть ли необходимость в оценке компании малого и среднего бизнеса независимым оценщиком бизнеса? Возможности владельца малой компании

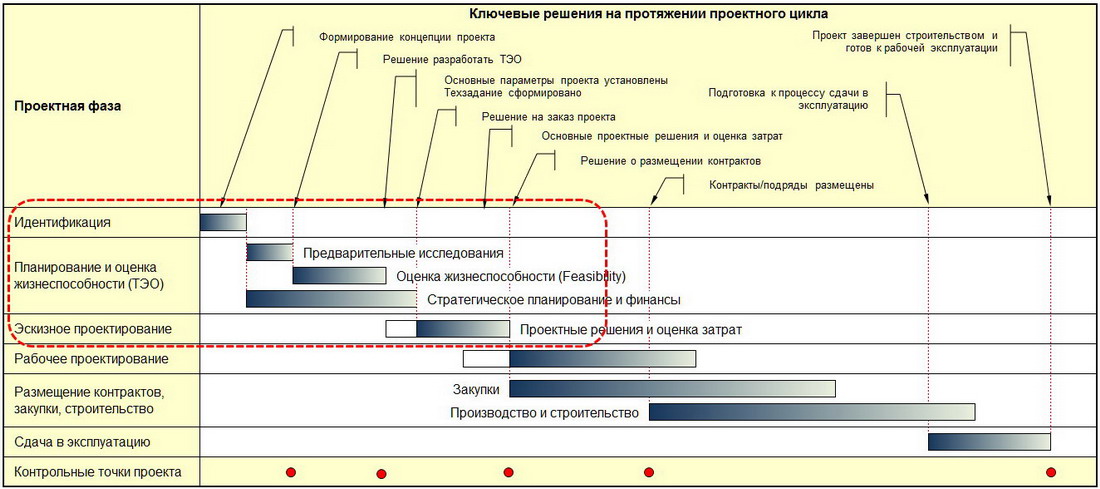

Наиболее эффективный этап включения экспертов Компании в проектную группу

Привлечение консультанта на ранних этапах продвижения проекта позволяет минимизировать риски, заранее предусмотреть меры, компенсирующие возможные изменения условий реализации этого проекта (См. схему).

Тарифы на оценку бизнеса - 2020

Действующие тарифы на выполнение оценочных работ, рекомендованные Приморским РО РОО.