- Сфера компетенции

- Мнения и публикации

Мнения и публикации»

Обновление раздела

- О Компании

- Опыт работ

- АССО ExpNet

- Информационный банк ASSO

Информационный банк ASSO»

Крайнее обновление

- Контакты для обратной связи

- FAQ - вопросы заказчиков

- Условия использования

- Конфиденциальность

- Карта сайта

- © 1998-2026 АССО-Инвест Консалтинг

Заметка по теме:

Состав исходной информации для оценки бизнеса

Продолжая просмотр сайта, Вы соглашаетесь с использованием cookie-файлов, а также средств веб-аналитики Яндекс.Метрика на сайте, раскрытых в разделе Политика конфиденциальности

Оценка бизнеса

Состав исходной информации для оценки бизнеса

Широкий спектр вопросов

Процесс оценки бизнеса можно укрупненно разбить на следующие основные этапы:

- Формирование задания на оценку;

- Сбор, обработка и интерпретация информации, как об оцениваемой компании, так и ее экономическом, технологическом, налоговом и прочем окружении;

- Анализ возможности применения всех требуемых законодательством подходов для оценки бизнеса, выполнение соответствующих расчетов;

- Сформировать отчет об оценке с учетом условий его применения в дальнейшем;

Можно отметить, что затраты времени оценщика на поиск, отбор и анализ требуемого информационного массива могут составить до 40%-50% всего бюджета времени выделенного на проект.

Довольно обширный набор исходной информации можно сгруппировать в несколько блоков:

- Финансово-экономическая информация о компании;

- Целевой рынок и производственная деятельность компании;

- Инвестиционная деятельность компании;

- Акционерный капитал;

- История, органы управления, персонал;

- Перспективы развития рынка;

Состав и глубина раскрытия информации зависят от специфики оцениваемого бизнеса, поставленной перед оценщиком задачи, предполагаемого использования результата оценки.

Технологические особенности оцениваемого бизнеса

В общем перечне информации, подлежащей анализу в ходе оценки бизнеса, необходимо отметить блок вопросов, касающихся технологических особенностей оцениваемого бизнеса.

Знание технологических аспектов оцениваемого бизнеса необходимо не для удовлетворения праздного любопытства оценщика – эта информация используется для подготовки и детализации ИЭММ, обеспечивающей сценарный анализ дисконтированного CF конкретного бизнеса с учетом всех его особенностей и специфики.

Можно уверенно утверждать, что поверхностное представление оценщика о технических особенностях "генерации кэша" в оцениваемой компании практически гарантированно приведет к досадным ошибкам и проблемам на этапе выполнения Доходного подхода (The Income Approach). В свою очередь, это гарантированно снивелирует ценность полученного результата и, не исключено, сделает работу оценщика в значительной степени, если не в целом, бесполезной для клиента.

Особенности представления информации

Формат представления информации может варьироваться от ситуации к ситуации, но чаще всего финансовая информация и информация по акционерному капиталу предоставляется либо в бумажном виде, либо в электронном формате. В отношении данного блока исходной информации необходимо принимать во внимание характер выполняемой оценки – для формализованных законодательством случаев или для управленческих решений. В первом случае без бумажных документов, подписанных ответственными лицами клиента, не обойтись.

Прочая информация, в частности касательно экономического окружения, технологических особенностей оцениваемого бизнеса, планов развития и т.д. может быть получена оценщиком в различной форме (в том числе, и в виде устных комментариев) в ходе посещений предприятия, обсуждения задачи/цели оценки, либо в ходе отдельных встреч с представителями соответствующих служб клиента.

Информация общего экономического характера собирается и анализируется оценщиком, как правило, вне рамок конкретного задания на оценку. Включение этой информации в состав отчета (разделы Обзор экономики, Обзор целевого сектора экономики) имеет вполне прагматичный характер – общий экономический фон и ситуация в секторе, в рамках которого работает оцениваемый бизнес, определяет вполне конкретный набор переменных, используемых профессиональными оценщиками для формирования фонового сценария в ИЭММ.

Часть информации такого рода может использоваться в эконометрических моделях, дополняющих разрабатываемую ИЭММ, для, например, сценарного анализа объема целевого рынка оцениваемой компании, т.е. для оценки возможностей генерации денежного потока этой компанией в той или иной ситуации. Такой комплексный подход в большей степени используется для оценки бизнеса в рамках стратегического анализа или в ходе анализа опций по реструктуризации. Не исключено применение комплексного подхода и в оценке бизнеса в рамках анализа сделок слияний/поглощения (M&A).

Задание на оценку бизнеса

До инициирования оценки необходимо подготовить ЗАДАНИЕ НА ОЦЕНКУ, сформулировав ответы на следующие вопросы: Что именно оценивается? Для каких целей? С учетом каких условий?

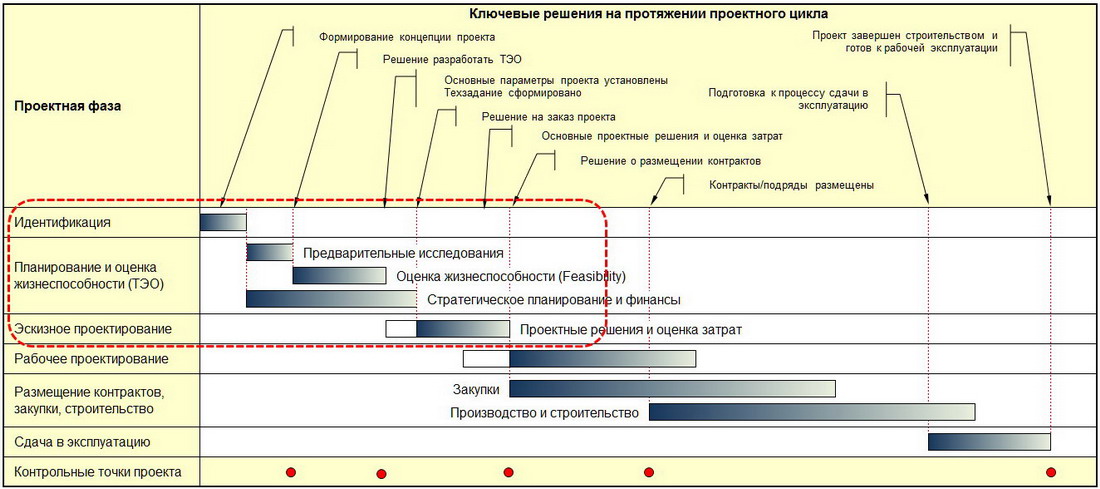

Наиболее эффективный этап включения экспертов Компании в проектную группу

Привлечение консультанта на ранних этапах продвижения проекта позволяет минимизировать риски, заранее предусмотреть меры, компенсирующие возможные изменения условий реализации этого проекта (См. схему).

Типовой вопросник к оценке бизнеса (v2014)