- Сфера компетенции

- Мнения и публикации

Мнения и публикации»

Обновление раздела

- О Компании

- Опыт работ

- АССО ExpNet

- Информационный банк ASSO

Информационный банк ASSO»

Крайнее обновление

- Контакты для обратной связи

- FAQ - вопросы заказчиков

- Условия использования

- Конфиденциальность

- Карта сайта

- © 1998-2024 АССО-Инвест Консалтинг

Анализ ставки аренды

Концептуальный подход к проблеме

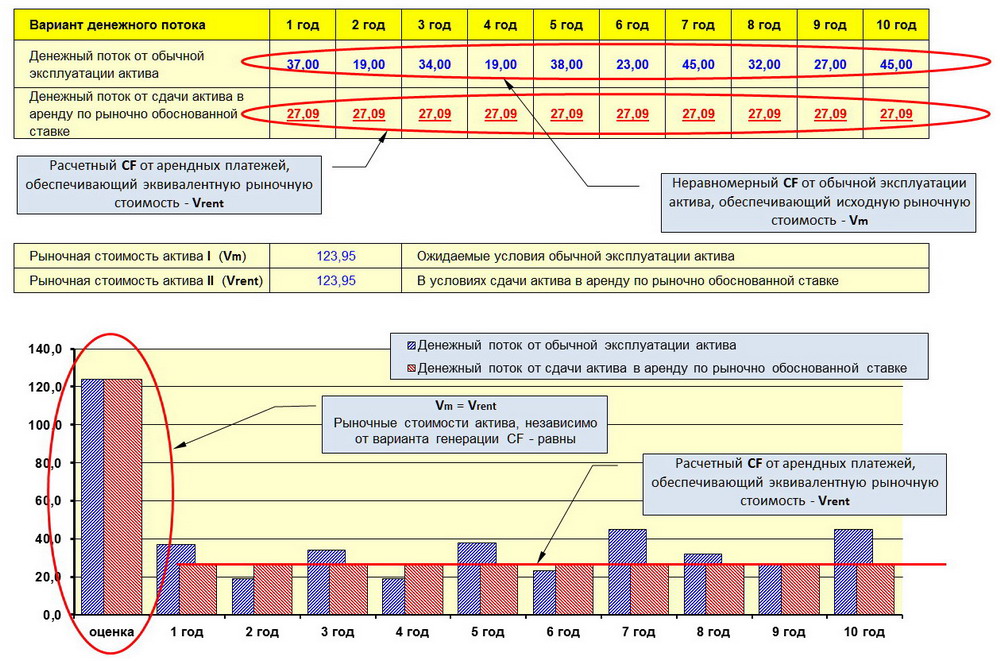

Ключевой посылкой расчета арендного платежа на основе рыночной стоимости актива является предположение о том, что независимо от формата денежного потока – будь это (а) получение арендных платежей или (б) платежей от какой либо формы производственной эксплуатации объекта непосредственно самим собственником, итоговая рыночная стоимость данного объекта для этого собственника в одних и тех же рыночных условиях должна быть идентичной.

Условная схема расчета ставки аренды

Условная схема, иллюстрирующая основную предпосылку расчета рыночно обоснованной ставки аренды за некий объект недвижимости, представлена слева на рисунке.

Если исходить из упрощенного варианта расчета, безотносительно проведения и/или отсутствия капитальных ремонтов, без предположения о некотором ожидаемом инфляционном фоне и прочих дополнительных обстоятельствах, то в основу такого расчета можно положить обычную базовую формулу метода капитализации, а именно:

MV = NOI / R

где:

MV - Рыночная стоимость актива (Market Value);

NOI - Чистый операционный доход (Net Operating Income);

R - Ставка капитализации;

С учетом представленной выше базовой предпосылки анализа, рыночная стоимость актива, полученная в условиях обычной (производственной) эксплуатации должна быть равна рыночной стоимости актива, полученной исходя из предположения о сдаче данного актива в аренду. Иными словами должно соблюдаться следующее равенство:

MV = NOIэкс. / Rэкс. = NOIар. / Rар.

где:

NOIар. - Чистый операционный доход (NOI) от сдачи актива в аренду;

NOIэкс. - Чистый операционный доход (NOI) от эксплуатации актива в рамках какого либо вида деятельности (производства);

Rар. - Ставка капитализации с учетом рисков, характерных для арендного потока платежей;

Rэкс. - Ставка капитализации с учетом рисков, характерных для CF от эксплуатации актива в рамках какого либо вида деятельности;

Соответственно, решение поставленной задачи определения арендного платежа за актив осуществляется в два шага. На шаге (1) основной задачей является установление рыночной стоимости актива через анализ денежных потоков в рамках какого либо вида эксплуатации объекта самим собственником (в зависимости от специфики объекта и его целевого рынка, не исключено определение рыночной стоимости на основе и иных подходов), и далее, на шаге (2) - расчет годовой суммы арендного платежа по формуле:

RPyear = MV х Rар.

где:

RPyear - Годовой арендный платеж (RPyear = NOIар.);

MV - Рыночная стоимость актива (Market Value);

Rар. - Ставка капитализации с учетом рисков, характерных для арендного потока платежей;

Указанная выше формула концептуально лежит в основе расчета арендного платежа за любой актив исходя из его рыночной стоимости. Принципиально важными в рассматриваемой ситуации являются следующие обстоятельства:

- cтавки капитализации должны учитывать различную степень риска генерации CF в условиях обычной (производственной) эксплуатации и в сравнительно более "комфортных" условиях сдачи актива в аренду;

- состояние актива, исходя из которого рассчитывается арендный платеж и денежный поток в каком либо виде эксплуатации, должно приниматься идентичным;

- экономическое окружение актива, исходя из которого рассчитывается арендный платеж и денежный поток в каком либо виде эксплуатации, должно приниматься идентичным;

Объект в составе комплекса

Анализ рыночно обоснованной ставки аренды в отношении объектов недвижимости, представляющих собой самостоятельный объект, способный к генерации денежного потока, и не являющийся технологическим элементом некоторого производственного комплекса, как правило, не представляет проблемы для оценщиков.

Если рыночно обоснованную ставку аренды необходимо установить для объекта, используемого арендатором в рамках некого единого производственного или технологического комплекса (процесса), то задача, стоящая перед оценщиком, заметно усложняется. Основная причина – недостаток или отсутствие информации об эксплуатации такого объекта в качестве самостоятельной производственной или инвентарной единицы.

В основе "информационного вакуума" лежат, или (а) невозможность самостоятельной генерации CF таким объектом, или (б) его ограниченные возможности по генерации CF, значительно снижающие экономическую привлекательность такого варианта эксплуатации объекта. Собственникам таких активов необходимо принимать во внимание следующие обстоятельства.

Попытка оценщика решить проблему на основе подхода, предполагающего анализ совокупных денежных потоков арендатора (т.е. денежных потоков генерируемых системой активов, куда входят, как собственные активы, так и арендуемые) и, далее, изъятие некоторой доли денежного потока "приходящегося на арендуемый актив", в подавляющем большинстве случаев ошибочна и нелегитимна по следующим причинам:

- Оценщик не сможет обосновать рентабельность операций, осуществляемых непосредственно на арендуемом активе, поскольку статистика таких данных в 99.9% случаев будет физически отсутствовать. Замена этого показателя неким суррогатным параметром типа "средняя рентабельность по отрасли" превратит отчет оценщика из документа "доказательственного значения" в бесполезное упражнение по математике (нечто, похожее на показатель "средняя температура по больнице", столь же бессмысленное).

- Логика оценщика, предполагающего, что рыночная стоимость сданного в аренду актива формируется частью денежного потока, получаемого арендатором, противоречит ГК РФ. Напомним, в соответствии со ст. 606 ГК РФ "Плоды, продукция и доходы, полученные арендатором в результате использования арендованного имущества в соответствии с договором, являются его собственностью". Иными словами, ВЕСЬ денежный поток, полученный от эксплуатации арендованного актива или системы активов, куда входит и арендуемый, является собственностью арендатора.

Есть ли выход в данной ситуации? Есть.

Рыночная стоимость такого актива, на основе которой и будет устанавливаться рыночно обоснованный уровень ставки аренды, должна быть основана на анализе способности данного актива генерировать CF, пусть и с учетом определенных ограничений. Генерация CF таким объектом может быть и неявной, например, за счет экономии операционных потоков арендатора.

В любом случае, для решения поставленной задачи в условиях указанных ограничений оценщик должен иметь соответствующий опыт и квалификацию, детально разбираться в конструктивных и технологических особенностях актива, вариантах его эксплуатации, должен учитывать специфику рыночного окружения актива и перспективы его трансформации на установленном горизонте анализа.

Оспаривание ставки аренды за морские ГТС

Производство судебной оценочной экспертизы в рамках дела №А51- 32142/2014 по иску ФГУП "Нацрыбресурсы" к ОАО "Находкинский МРП"

Наиболее эффективный этап включения экспертов Компании в проектную группу

Привлечение консультанта на ранних этапах продвижения проекта позволяет минимизировать риски, заранее предусмотреть меры, компенсирующие возможные изменения условий реализации этого проекта (См. схему).