- Сфера компетенции

- Мнения и публикации

Мнения и публикации»

Обновление раздела

- О Компании

- Опыт работ

- АССО ExpNet

- Информационный банк ASSO

Информационный банк ASSO»

Крайнее обновление

- Контакты для обратной связи

- FAQ - вопросы заказчиков

- Условия использования

- Конфиденциальность

- Карта сайта

- © 1998-2026 АССО-Инвест Консалтинг

Текст статьи:

Угольные терминалы - инвестиции в тумане

Продолжая просмотр сайта, Вы соглашаетесь с использованием cookie-файлов, а также средств веб-аналитики Яндекс.Метрика на сайте, раскрытых в разделе Политика конфиденциальности

Мнения / Публикации

Угольные терминалы - инвестиции в тумане

Июнь 2020 (Update 2020/07/05)

Принудительное торможение мировой экономики в результате к-вирусной эпидемии привело к продолжению падения цен на энергетический уголь и объемов его потребления. Как отмечается в обзоре агентства Argus, в 3м20 совокупный экспорт из шести основных стран производителей угля упал на 2.7 млн т до 86.7 млн т. Россия – не исключение, данные по отгрузкам свидетельствуют, что экспорт российского угля снизился в 1к20 на 3.1 млн т в годовом исчислении до двухлетнего минимума.

Безусловно, основной вклад в снижение объемов потребления угля внес Covid-19, однако только ли этот фактор будет в обозримой перспективе влиять на экспорт угля через терминалы в Приморье, и, соответственно, на перспективы возврата инвестиций, вложенных в эти масштабные инфраструктурные проекты?

Перевалка угля 2019: на пике?

Несмотря на неблагоприятный ценовой тренд 2019 года на энергетические угли, занимающие в общем объеме морского импорта в АТР порядка 80%[1], объемы перевалки угля в четырех портах Приморья в 2019 году выросли на 7.9% и достигли 60.7 млн. тонн.

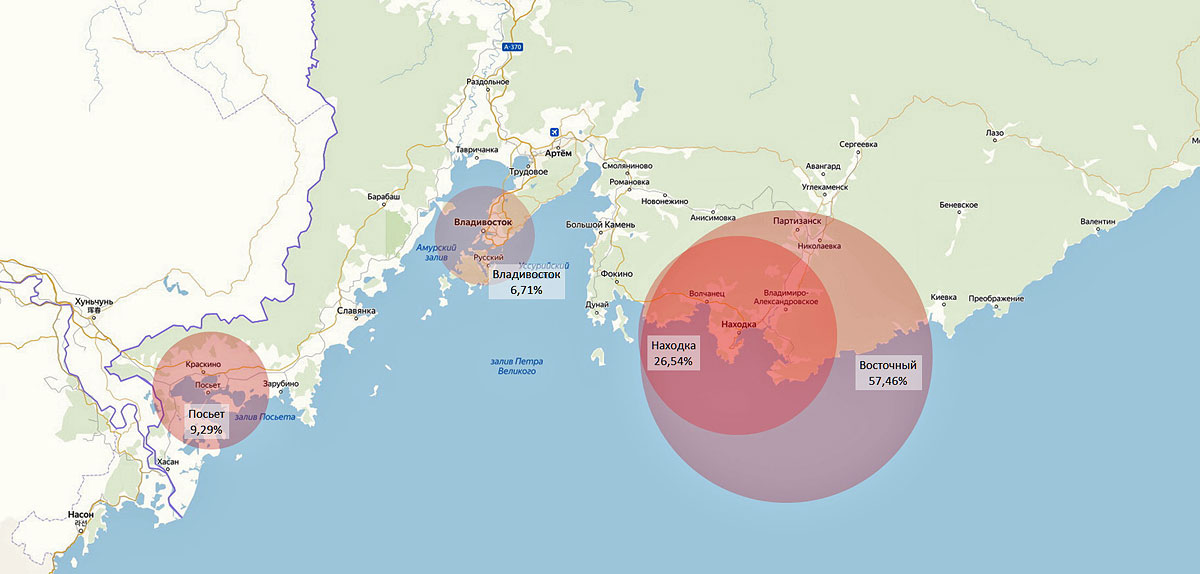

Перевалка угля в портах Приморья, 2019

Наибольший объем угля ожидаемо перевалили стивидоры портов Находка и Восточный, где работает тринадцать стивидорных компаний – суммарно чуть более 84%, далее следует Посьет с долей 9.3% и замыкает перечень порт Владивосток с долей 6.7%.

Можно отметить, что доля порта Владивосток в общем объеме перевалки угля существенно возросла в связи с включением в его границы нового терминала – Порт Вера, расположенный в 31 км от Владивостока, на противоположном берегу Уссурийского залива.[2]

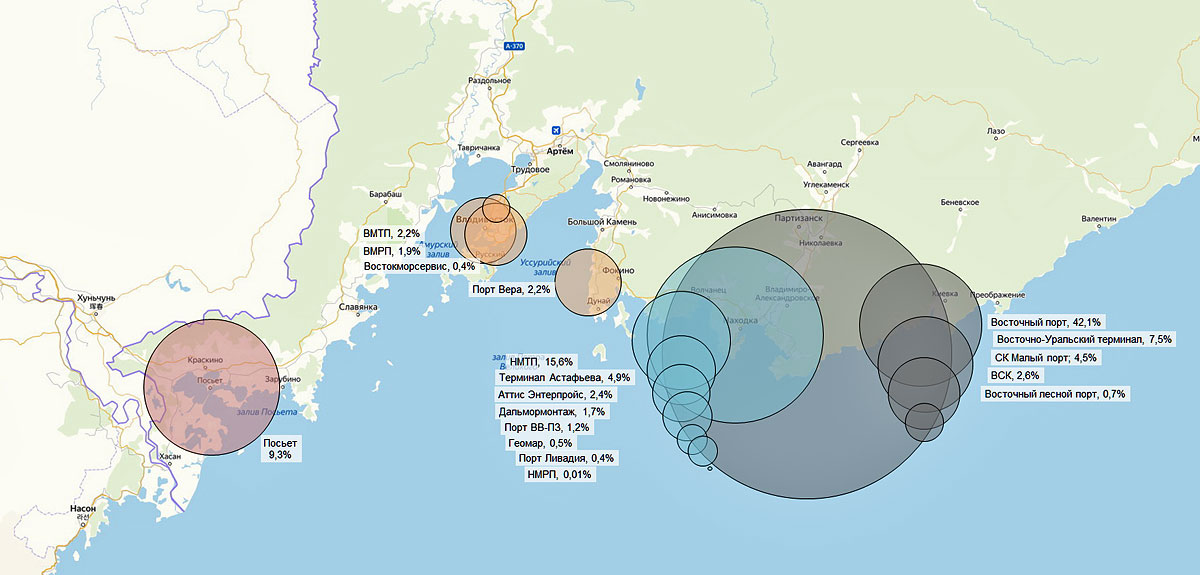

Распределение рынка перевалки угля, стивидоры юга Приморья, 2019

В составе переваливающих уголь стивидорных компаний выделяется тройка лидеров – Восточный порт (42.1%), Находкинский МТП (15.6%) и Торговый порт Посьет (9.3%), с совокупной долей 67% (40.7 млн. тонн). Далее следует вторая группа стивидорных компаний с долями рынка порядка 4-7% - Восточно-Уральский терминал, Терминал Астафьева и СК Малый порт. В группе с долями рынка около 2% представлено пять стивидорных компаний. Для прочих стивидоров уголь или не является основным видом обрабатываемого груза, или компании имеют незначительные инфраструктурные возможности, не позволяющие занять более заметные доли рынка.

Достигнутый в 2019 году объем перевалки угля не является пределом. В частности, введенная в эксплуатацию весной 2019 года 3-я очередь перегрузочного комплекса в Восточном обеспечила прирост мощностей по перевалке угля на 21 млн тонн до 45 млн., [3] но фактический объем перевалки угля составил только 25.6 млн тонн. Порт Вера перевалил в 2019 году 1.3 млн тонн угля на незавершенном терминале по упрощенной технологии. По данным Росморречфлота, в 2020 году планируется увеличить мощность терминала "Порт Вера" на 7 млн т. Полная проектная мощность терминала после завершения проекта – 20 млн тонн.

Основной потребитель российского угля, переваливаемого в портах Приморья – Южная Корея, доля которой в 2019 году составила около 31% погрузки. Далее следует Япония с долей 29.2%, Тайвань (17.5%), и Индия (10.3%). Замыкает перечень Китай, на долю которого приходится только 5.4% отгрузки.

Реакция этих рынков на происходящие в мире события на коротком, среднесрочном и длинном горизонте различна, и в целом может быть обозначена как неблагоприятная для перспектив расширения российского угольного экспорта в АТР, опираясь на которые инициировались проекты угольных терминалов в Приморье.

Эффект Covid-19 на коротком и среднесрочном горизонте

В последние десятилетия, благодаря тому, что уголь является самым дешевым и доступным ископаемым топливом, угольная генерация обеспечивала порядка 40% выработки электроэнергии в мире.

Произведенная электроэнергия по источникам, 2013 [4]

Вместе с тем, значительная доля – это и значительные потери в период кризиса, и, в частности, пандемии Covid-19 вследствие принудительной остановки экономики и снижения мирового экспорта энергетического угля.

Россия, как один из ключевых экспортеров угля, не осталась в стороне от общих тенденций. По информации ЦДУ ТЭК, за период 1м-5м20 добыча угля в РФ сократилась на 10.5% по сравнению с показателем за аналогичный период прошедшего года и составила 162.5 млн т. Экспортные поставки упали на 8.9% - до 72.8 млн т.

Вместе с тем, эффект пандемии Covid-19 еще не исчерпан, поскольку прохождение ценового импульса по цепочке нефть-газ-уголь еще не завершилось. Схема известна: дешевеет нефть, с примерно полугодовым лагом дешевеет газ. Газ и уголь совместно "держат" почти две трети генерации электроэнергии в мире и жестко конкурируют, как по цене, так и по соображениям экологии. Соответственно, падение объемов поставок угля в среднесрочной перспективе будет продолжено вследствие эффекта межтопливной конкуренции газ/уголь в электрогенерации.

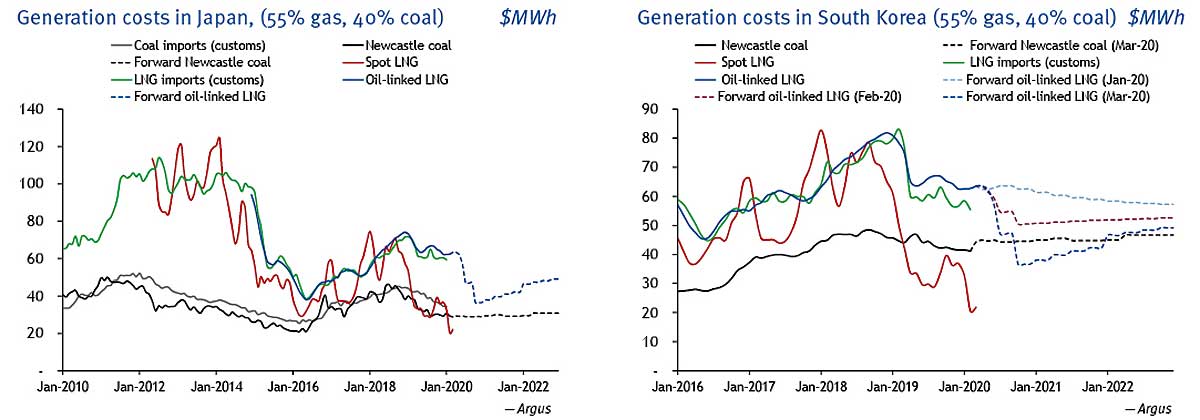

В качестве примера можно привести ситуацию на двух ключевых для российского угля рынках в АТР – Южной Корее и Японии.

Межтопливная конкуренция в генерации э/э в Японии и Южной Корее [5]

По оценкам Argus, стоимость генерации для газовой электростанции в Японии, включая экологический налог на топливо, в 4к20 может упасть до уровня менее $37/МВтч, при том, что аналогичный показатель для электростанции на угле сохранится примерно на текущем уровне порядка $29/МВтч. Это приведет в 4к20 к снижению ценового преимущества угольной генерации в Японии с уровня более $30/МВтч до всего $8-$9/МВтч.

Этот ценовой сдвиг проявится еще ярче в Южной Корее, которая недавно снизила пошлины на импорт газа и налогообложение газовой генерации, одновременно повысив налоговую нагрузку на потребление угля.[6] Эксперты Argus ожидают, что в 10м-12м20 текущее ценовое преимущество угольной генерации на уровне порядка $20/МВтч исчезнет, а газовая генерация, напротив, получит примерно $7-$8/МВтч ценового преимущества.

Перспективы длинного горизонта

Как было отмечено выше, почти 90% экспорта российского угля в АТР в 2019 году пришлось на пять стран – Южную Корею, Японию, Тайвань, Индию и Китай, что определяет необходимость взглянуть на происходящие там изменения.

Южная Корея - планы по сокращению угольной генерации

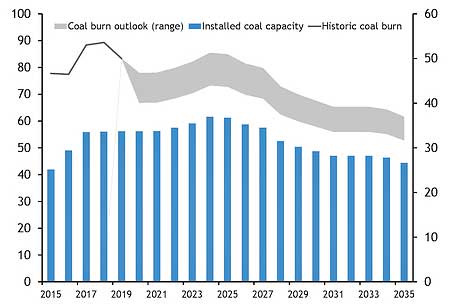

В соответствии с опубликованным в начале мая 2020 девятым планом развития энергетики Южной Кореи к 2034 году планируется сократить угольную генерацию на 15.3 ГВт, из которых 12.7 ГВт будут переведены на СПГ, что приведет к сокращению потребления угля на 19-28 млн. тонн в год.

Планы снижения угольной генерации в Ю.Корее к 2034

Вместе с тем, в стране в настоящее время строятся семь новых угольных энергоблоков общей мощностью 7.26 ГВт. По оценке агентства Argus, установленная мощность угольной генерации Южной Кореи, вероятно, достигнет пика примерно в 2024-25 годах, после чего начнется активное снижение потребления угля за счет вывода устаревающих мощностей из эксплуатации и из частичной конверсии на СПГ.

Кроме того, загрузка энергоблоков на угле в ближайшие годы будет находиться под давлением планов правительства Ю. Кореи, которое обязалось ежегодно ограничивать использование угольных электростанций для улучшения качества воздуха в пиковый зимний отопительный сезон. В частности, этот показатель в 2019 году снизился до 71% с 75% в 2018 году.

Если использование установленных государственных угольных мощностей Южной Кореи сохранится в интервале 60%-70%, то ежегодное потребление угля для производства электроэнергии может упасть до 53-62 млн т/год в 2034 году. Вместе с тем, с учетом ожидаемого ввода семи новых блоков, на пятилетнем горизонте можно ожидать среднегодового потребления порядка 80 млн. тонн угля в год при условии средней загрузки на уровне 70%. Однако, по оценке экспертов Argus, рекордные 89.3 млн. тонн, зафиксированные в 2018 году, вряд ли повторятся.

Япония - планы по сокращению угольной генерации

В связи с выбытием части атомной генерации после аварии на Фукусиме в 2011 году, Япония пока не планирует отказываться от применения угля и других ископаемых источников энергии. Ожидается, что уголь сохранит свою долю около 26% в энергетике до 2030 года.

С другой стороны, Япония лидирует в развитии и использовании чистых угольных технологий CCT (Clean Coal Technologies). Это позволяет снизить объемы вредных выбросов, но, одновременно, существенно повышает стоимость угольной генерации и снижает конкурентоспособность угля в межтопливной конкуренции с газом.

Определенным сигналом к ослаблению позиций угля в перспективе стало недавнее заявление главы Японского банка международного сотрудничества (JBIC) Тадаши Маэда о том, что банк будет отклонять запросы на кредиты для новых угольных проектов. Отметим, что это уже третий финансовый институт Японии, сигнализирующий об "отходе" от угля.

Update 2020/07/05. Министерство экономики, торговли и промышленности (METI) Японии объявило [10] о планах создания комитета для обсуждения планов утилизации неэффективных угольных энергоблоков для сокращения выбросов углекислого газа к 2030 году. В настоящее время в Японии суммарная мощность действующих угольных энергоблоков составляет 48.4 ГВт, из которых только около 23.1 ГВт угольных энергоблоков оснащены технологиями чистого угля USC и IGCC.[11] Таким образом, порядка 25.3 ГВт мощностей угольной генерации может быть выведено из эксплуатации до 2030 года.

Тайвань – уголь постепенно уступает газу

Тайвань располагает пятью генерирующими станциями, работающими на угле, наиболее крупная из которых – Тайджунская ТЭС с установленной мощностью 5.8 ГВт, что составляет более трети угольных генерирующих мощностей острова.

Динамика потребления угля, Тайвань, thousand short tons [7]

В настоящее время на ТЭС в Тайчжуне установлены 10 угольных энергоблоков. В будущем планируется оставить только шесть из них и два энергоблока, работающих на природном газе. В 1м20 Управление по охране окружающей среды Тайваня сообщило, что эти блоки прошли экологическую экспертизу, проект входит в фазу практической реализации.

По данным таможенной статистики Тайваня, импорт угля в страну в 2019 году составил 67.1 млн. тонн, сократившись на 2.1 млн. тонн по сравнению с 2018 годом. Кроме того, Правительство Тайваня приняло законы о борьбе с загрязнением воздуха, что будет оказывать дальнейшее давление на импорт угля. По оценкам экспертов, в 2020 году сокращение спроса на уголь может составить до 2 млн тонн.

Индия – борьба с импортом угля активизируется

Агентство Argus в 5м20 сообщило, что на совещании, состоявшемся в конце апреля, премьер-министр Моди отметил необходимость замены импортного угля отечественным топливом, после чего Индия создала группу мониторинга проектов для ускорения разработки угольных шахт и увеличения внутреннего производства в рамках общей цели сокращения импорта угля.

В прошлом правительство Индии стремилось сократить импорт угля, но безуспешно. Например, как свидетельствуют данные судоходного агентства GAC, в 2019 году импорт энергетического угля в Индию вырос на 8.4%, до 185.5 млн т.

Тем не менее, как отмечают источники Argus в министерстве энергетики, в настоящее время есть "большая решимость" сократить импорт из-за глобального экономического спада, а также объявленных планов контролируемого государством производителя Coal India Limited (CIL) увеличить суммарную годовую добычу, совместно с дочерними компаниями, до 1 млрд т к 2024 году с 606.51 млн. т по итогам 2019 года.

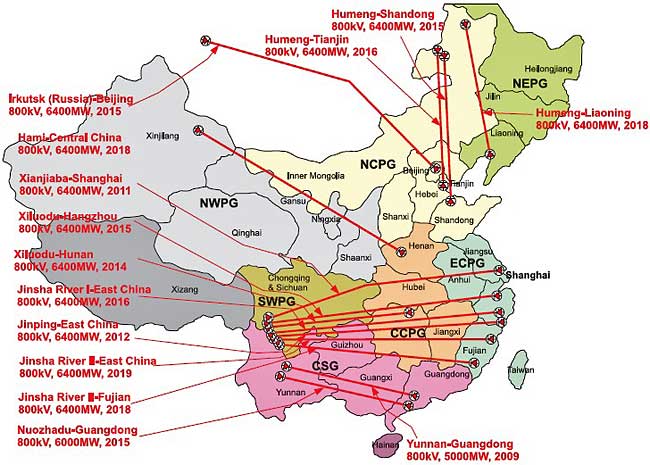

Китай – UHVDC угрожают российскому углю?

UHVDC - это сверхвысоковольтные ЛЭП постоянного тока, сеть которых создается в Китае с 2009 года в рамках национального проекта, на который было выделено 88 млрд долл.

Схема размещения UHVDC в Китае, 2013

Три четверти угольной генерации КНР сосредоточено на севере и северо-западе страны вблизи месторождений угля, четыре пятых гидроэнергетики расположено на юго-западе. Тогда как большинство населения Китая проживает на востоке – в 2 тыс. и более километров от источников генерации. Эта особенность дает возможность для расположенных вдоль побережья угольных электростанций Китая эффективно использовать ценовую разницу между отечественным углем и углем, поставляемым по импорту, в том числе из России.

Создание сети UHVDC позволяет разместить генерирующие мощности вблизи угольных месторождений Китая и передавать чистую э/э на дальние расстояния. Первая линия напряжением 800 кВ от ГЭС Сянцзяба в провинции Юньнань до Шанхая была построена в 2010 году. В январе 2019 года была введена в эксплуатацию UHVDC от Синьцзяна до провинции Аньхой на востоке Китая. Рабочее напряжение линии составляет 1.1 МВ, протяженность – 3,293 км. Как отмечают китайские источники, линия будет передавать энергию, заменяющую ежегодно 25 тыс. составов с углем, необходимых для генерации этой э/э на местных ТЭС.

Как отмечают эксперты, Китай имеет возможность полностью обеспечивать себя местным углем, а подобные проекты позволят снизить его относительно небольшую зависимость от импортируемых энергетических углей до минимальных объемов, параллельно решая экологические задачи по снижению вредных выбросов с ТЭС, расположенных в густонаселенных прибрежных районах.

Инвестиции в угольные терминалы Приморья

Инвестиции в гринфилд проекты по перевалке угля в Приморье оцениваются в суммах от 15 млрд рублей и выше. В частности, объем инвестиций в строительство 3-й очереди перегрузочного комплекса в Восточном составил 31.3 млрд руб., в т.ч. 26.3 млрд непосредственно в строительство угольного терминала и 5 млрд в расширение тыловой жд инфраструктуры.

В проект "Порт Вера" по состоянию на конец 2019 года было инвестировано более 7 млрд рублей. Всего планируемые инвестиции до 2023 года должны составить 15.4 млрд. Планируемый объем инвестиций в проект нового порта в бухте Суходол составит более 30 млрд. рублей, при этом Росморпорт уже инициировал старт работ по подготовке акватории порта, оцениваемых в сумме 2.1 млрд рублей.

В 2019 году было объявлено о проекте "Терминал "Аврора" ООО "Морской порт "Коулстар" в районе бухты Безымянная в Приморском крае с планируемым объемом инвестиций 57.8 млрд рублей. Помимо угля проект предполагает перевалку нефти - 25 млн тонн и 10 млн тонн соответственно.

Проекты расширения действующих терминалов также требуют инвестиций. Например планы Находкинского МТП по комплексной модернизации производственных мощностей на 2018-2020 г.г. оцениваются в сумме 2.5 млрд рублей.

Помимо затрат на модернизацию технологии, действующие стивидоры направляют значительные суммы на природоохранные мероприятия. В частности, Восточный порт в 2018 году на эти цели потратил 0.9 млрд рублей, а общие затраты стивидоров юга Приморья на природоохранные мероприятия в 2019 году, по оценке Минприроды Приморского края, составили свыше 2.4 млрд рублей.

Стивидоры - заложники стратегии угольщиков

Отмеченные выше события, несомненно, сдвинут вправо сроки возврата инвестиций в проекты создания и реконструкции угольных терминалов в Приморье. Смещение горизонта возврата вложений в проекты будет варьироваться от проекта к проекту, от стивидора к стивидору, но исходя из масштаба происходящих рыночных изменений, можно предполагать коррекцию на период от года до трех лет. Для проектов, финансируемых с привлечением заемного капитала, это может оказаться фатальным.

Рост поставок угля на рынки АТР

Вместе с тем, принципиально важно отметить, что реконструкция существующих и строительство новых угольных терминалов в Приморье представляют собой часть общероссийского масштабного инвестиционного процесса по расширению логистического коридора, обеспечивающего продвижение российского угля в АТР.

Общий объем инвестиций в этот масштабный проект до 2024-2025 г.г. прогнозировался на уровне порядка 1.6 трлн рублей, из которых на создание новой и обновление существующей портовой инфраструктуры приходится около 200 млрд. По завершению проекта, прирост мощностей по перевалке угля должен будет составить 110 млн. тонн, в т.ч. 50 млн тонн в Приморье и 60 млн тонн в Хабаровском крае.

Стержневая идея проекта, и, одновременно, его ахиллесова пята - позиционирование угля частными российскими угольными компаниями исключительно как биржевого товара.

Между тем, ниша подобной стратегии уже подвергается давлению. Не секрет, что Министерство энергетики США продвигает инициативу Coal FIRST, которая закладывает технологическую основу для угольных электростанций следующего поколения, обеспечивающих нулевую нагрузку на экологию. Важно отметить, что этот пакет уникальных технологий,[8] по очевидной причине – уголь разных месторождений имеет индивидуальные особенности, жестко затачивается под специфику углей, добываемых на территории США.

В свою очередь, это означает, что закладывается основа для предложения клиенту не просто пакета уникальных технологий, но комплексного предложения, включающего в себя и топливный контракт на соответствующий уголь на весь срок эксплуатации электростанции. Подобная модель отношений клиент/поставщик давно практикуется в атомной энергетике, где подавляющая часть топлива поставляется по долгосрочным контрактам, оставляя биржевой стихии не более десятой доли общего объема поставок. [9]

Игнорирование этого тренда может дорого обойтись не только поставщикам угля, полагающимся на разгул рыночной стихии, но и их смежникам, в частности, стивидорам, реализующим проекты специализированных терминалов с длительным жизненным циклом.

Об авторах

Сергей Остропольцев

Директор Компании

Источники информации

Представленный материал основан на опыте и компетенциях Компании, а также информации из отраслевых и открытых прочих источников. Дополнительная информация по теме публикации представлена на нашем сайте в разделах - Анализ/оценка потенциала целевого рынка, включая Опыт работ по данному направлению, а также Анализ ставки аренды за объекты недвижимости, морские ГТС и соответствующий Опыт работ.

Ссылки

[1] По итогам 2017 года доля энергетического угля в общем объеме спроса АТР составила 77.8%. Источники: Wood Mackenzie, анализ СУЭК, презентация "Мировая энергетика и потенциал экспорта российского угля", Россияская энергетическая неделя, Октябрь 2018.

[2] Распоряжением Правительства России от 04.11.2017 № 2450-р принято решение о расширении морского порта Владивосток за счет включения в состав его границ земельных участков, расположенных в районе мыса Открытый и бухты Беззащитная и предназначенных для строительства нового морского терминала для перевалки угля мощностью 20 млн тонн в год. Строительство морского терминала осуществляется ООО "Порт "Вера".

[3] Источник: презентация порта Восточный на Восточном экономическом форуме 2018.

[4] Источник: Мировая энергетика. Часть I, по материалам Международное энергетическое агентство (МЭА).

[5] Источник: "Уголь против газа: как тонущая нефть может пришпорить топливное переключение в Азии", Argus, 20.03.2020

[6] В апреле 2019 года размер пошлины на импортируемый уголь вырос на 27% и снизился для природного газа на 74%. Источник: Волатильные международные рынки и стабильный внутренний спрос, СУЭК, Интегрированный отчет 2019.

[7] Источник: The U.S. Energy Information Administration.

[8] Идея нулевой нагрузки на экологию предполагает не только технологию улавливания и хранения углерода, или CCU, но пакет технологий - сверхкритические и ультра сверхкритические режимы рабочего пара, кипящий слой в топках, новейшие системы фильтров, технологии утилизации серы, оксидов азота, а также технологии 100%-й переработки золы и шлаков.

[9] Источник: "Чистый уголь", потерянный атом и долгосрочные последствия ВОУ-НОУ. Б. Марцинкевич.

[10] Источник: Argus Coal, Japan mulls scrapping inefficient coal-fired units, 03 July 2020

[11] IGCC (integrated coal gasification combined cycle) - интегрированный комбинированный цикл газификации угля.

USC (ultra super critical) - сверхкритические технологии.