- Сфера компетенции

- Мнения и публикации

Мнения и публикации»

Обновление раздела

- О Компании

- Опыт работ

- АССО ExpNet

- Информационный банк ASSO

Информационный банк ASSO»

Крайнее обновление

- Контакты для обратной связи

- FAQ - вопросы заказчиков

- Условия использования

- Конфиденциальность

- Карта сайта

- © 1998-2026 АССО-Инвест Консалтинг

Текст статьи:

Экспорт угля в ДВ портах: что остается за кадром?

Продолжая просмотр сайта, Вы соглашаетесь с использованием cookie-файлов, а также средств веб-аналитики Яндекс.Метрика на сайте, раскрытых в разделе Политика конфиденциальности

Мнения / Публикации

Развитие портов

Экспорт угля в ДВ портах: что остается за кадром?

Октябрь 2018

На прошедшем ВЭФ-2018 были обозначены перспективы роста портовых мощностей ДВ России по перевалке угля на 100 млн. тонн к 2024 году, при том, что в настоящее время на Дальнем Востоке уже работает 18 угольных терминалов (только три из них являются специализированными). Поскольку тема грузовой базы под эти проекты на пленарных сессиях ВЭФ-2018 не получила должного освещения, представляется целесообразным дополнить тему развития портовых мощностей ДВ небольшим обзором целевого рынка важного российского экспортного груза в регионе.

География поставок российского угля на экспорт

Российский уголь поставляется не только в АТР, фактическая география поставок гораздо шире – это более 60 стран мира.

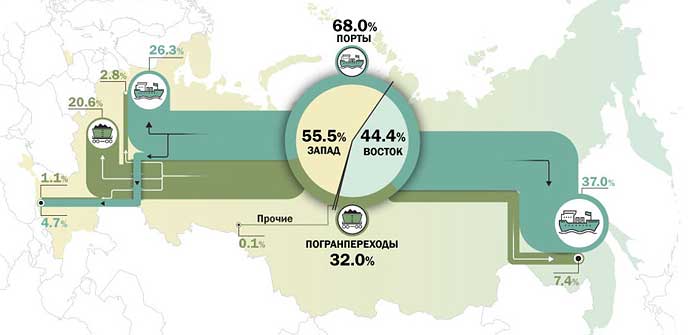

Структура экспорта по направлениям, 2017

По данным ОАО "РЖД", по итогам 2017 года [1] немногим более половины экспорта российского угля – 55.5%, пришлось на западное направление. При этом объемы отправки через морские порты и пограничные переходы на западном направлении примерно сопоставимы – 55.9% и 44.1% соответственно.

В отличие от западного, на восточном направлении основную тяжесть по экспорту угля несут морские порты, доля которых составила 83.3%, в то время как на погранпереходы пришлось всего 16.7%.

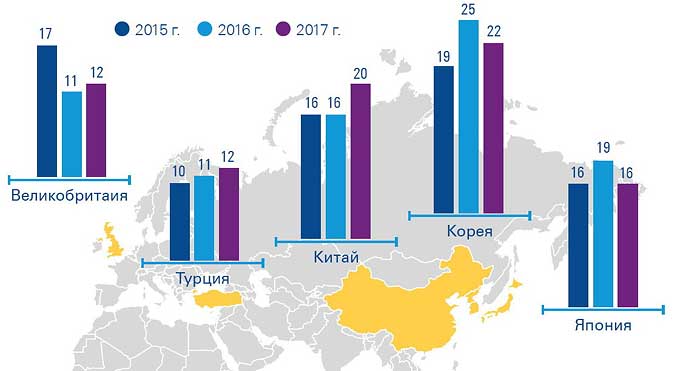

Топ-5 покупателей российского угля, 2015-2017

По данным портала ФТС (Таможенная статистика внешней торговли), наиболее крупными покупателями российского угля на текущий момент являются пять стран - Южная Корея, Китай, Япония, Турция и Великобритания, на долю которых приходится около половины общего объема поставок.

Кроме указанных трех стран АТР, в этом регионе покупателями российского угля являются Тайвань, Вьетнам, Таиланд, Малайзия, Филиппины. Кроме того, через порты ДВ бассейна уголь также поставляется в Индию и Шри-Ланку. [2]

Несмотря на значительно более затратную логистику поставки угля до морских портов, в сравнении с основными конкурентами – Индонезией и Австралией, экспорт российского угля в АТР продолжает расти – если по итогам 2013 экспорт через морские порты ДВ бассейна составил 54 млн. т, то по итогам 2017 – уже 78 млн. т. [6]

Мировой угольный рынок

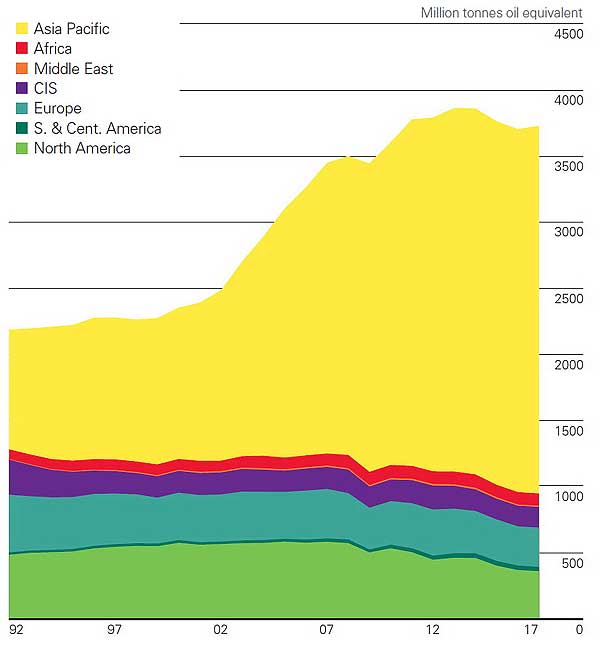

Общая картина изменений на мировом рынке угля на горизонте 1992-2017 представлена на графике от BP Statistical Review of World Energy.

Потребление угля по регионам мира (mtoe)

Как видно из представленного графика, примерно с 2001 года объем мирового рынка угля начал резкий рост за счет наращивания потребления странами АТР, главным образом, Китаем. На этом фоне потребление угля в Европе постепенно снижается. В частности, по данным BP, суммарное потребление угля в Европе за десятилетие 2007-2017 г.г. снизилось с 372.9 mtoe [4] до 296.4 mtoe (-21%).

В 2017 году мировой рынок угля, сокращавшийся с 2014 года, заметно вырос. Прирост составил 25 mtoe (1%), и был обеспечен главным образом за счет Индии (18 mtoe) и Китая, потребление которого немного подросло (+4 mtoe). Страны, входящие в ОЭСР, где большинство членов представляют Европейский регион, снизили потребление угля на 4 mtoe, при этом снижение продолжается уже 4-й год подряд.

Резкое наращивание потребления угля в АТР позволило российским поставщикам значительно нарастить свою долю на мировом рынке. В частности, в 2001 году, перед началом роста рынка АТР, доля России на мировом рынке поставки угля составляла 6.1%, однако по итогам 2017 года эта доля достигла уже 14.5%. Это позволило России войти в Топ-3 мировых поставщиков угля, занимая третье место после Индонезии (29%) и Австралии (28%). [5] При этом прогнозы российских отраслевых игроков предполагают, что доля России на мировом рынке в период до 2025 года еще немного подрастет до примерно 15.4-15.5%.

Угольный баланс импортеров российского угля в АТР

Добыча и потребление угля характеризуется высокой инерционностью, что позволяет рассматривать угольный баланс конкретной страны, как достаточно надежный показатель перспектив экспорта или импорта этого ресурса.

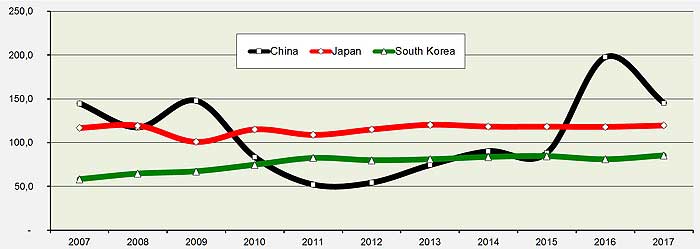

Дефицит угля - Китай, Южная Корея, Япония (mtoe, 2007-2017)

Статистика по собственной добыче угля и его потреблению, раскрывающая зависимость стран мира от импорта угля, публикуется в ежегодном сборнике BP Statistical Review of World Energy, что позволяет нам построить угольный баланс для основных импортеров российского угля в АТР – Китая, Южной Кореи и Японии.

Эти три страны являются чистыми импортерами угля уже достаточно продолжительное время. По данным BP, дефицит угля (разрыв между собственным производством и потреблением) по итогам 2017 года для Китая составил 145.4 mtoe, для Японии - 119.7 mtoe, Южной Кореи – 85.6 mtoe.

При этом обращает на себя внимание следующее обстоятельство. Дефицит угля Японии и Кореи весьма стабилен и имеет тенденцию к незначительному росту, а динамика дефицита Китая отличается значительными амплитудами разнонаправленного движения. Учитывая, что Китай является крупнейшим потребителем угля (в 2017 году 51% мирового потребления), ситуация с балансом производства/потребления Китая является важным фактором, определяющим динамику цен на уголь.

Доля РФ в поставках угля в Китай, Японию, Ю. Корею (2017, %)

Значительное потребление ископаемого топлива в этих странах позволило России занять заметные рыночные доли на рынке поставки угля. По данным статистического департамента ООН, [6] в 2017 году доля России в поставках угля в Китай составила 11.6%, уступая Австралии (44.1%), Индонезии (24.5%) и Монголии (16.5%). В поставках угля на японский рынок Россия занимает третье место (9.7%), после Австралии (65.7%) и Индонезии (17.5%). Наиболее крупную долю рынка России удалось взять на угольном рынке Южной Кореи – 19.6%, опять же уступая Австралии (40.4%) и Индонезии (28.2%).

Дефицит угля - Вьетнам, Таиланд, Тайвань (mtoe, 2007-2017)

Для российских экспортеров угля интерес представляют также страны АТР с потенциалом роста, обусловленным либо прекращением собственной добычи угля, либо переносом на территорию этих стран производственных мощностей из Китая и ростом энергопотребления. Среди таких стран можно отметить Тайвань, Малайзию, Вьетнам, Таиланд.

В частности, собственная добыча угля на Тайване была прекращена в 2001 году, а в Малайзии пик добычи угля был достигнут в 2012 году, после чего она стала активно снижаться. Данные BP Statistical Review of World Energy свидетельствуют, что в 2015 году потребление угля во Вьетнаме превысило возможности добычи собственного угля, и страна перешла в статус импортёра этого ископаемого топлива.

Ожидаемые перспективы на горизонте 2050

С 2014 года в большинстве районов мира, где добывается уголь, наблюдается сокращение потребления, при этом можно отметить, что в странах Евросоюза это сокращение началось с 2013 года. Вместе с тем, страны АТР представляют собой регион, где потребление угля продолжает расти.

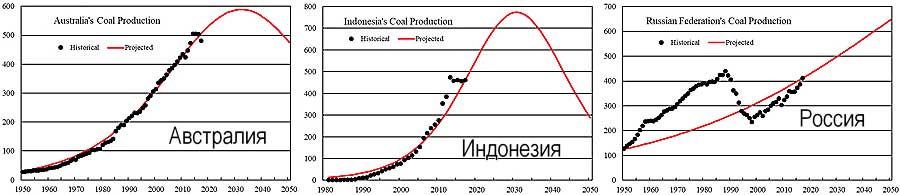

Добыча угля в Китае - факт+прогноз (млн тонн, 1950-2050)

Представленные выше данные свидетельствуют, что лучшие перспективы дальнейшего роста потребления угля имеют Япония, Китай и Республика Корея, что формирует устойчивые перспективы для экспортеров угля в эти страны, как в силу объемов, так и, в особенности для Китая, в силу ожидаемых перспектив падения объемов внутренней добычи.

В опубликованной в сентябре 2018 года 4-й части годового отчета World Energy [7] представлена оценка будущих перспектив мировой добычи угла, в том числе – для Китая. В соответствии с этим прогнозом (см. график выше), производство угля в Китае будет расти примерно до 2025 года с пиковой добычей на уровне 3,807 млн. тонн, после чего перейдет в фазу постоянного снижения с перспективой падения до уровня 1,968 млн. тонн в 2050 году.

Удельное потребление угля (тонн)

В целом, по оценкам экспертов, [1] на горизонте до 2030 года потребность в импорте угля в Японии, Южной Корее и Китае может возрасти на 120–150 млн. т в год, что создает весьма существенную рыночную нишу и перспективы для российских экспортёров угля.

Кроме того, демографические перспективы стран региона, как и перспективы роста удельного потребления угля в связи с ростом экономик до уровней, демонстрируемых развитыми странами (см. график слева [7]), дают основания для предположения и о более длительной перспективе роста потребления угля в АТР.

Подводя промежуточный итог, можно отметить, что рынок угля в АТР имеет значительный масштаб, позволяя работать на нем трем крупнейшим в мире поставщикам ископаемого топлива – Австралии, Индонезии и России.

Перспективы добычи угля Австралии, Индонезии и России - 2018-2050 (млн. т)

Для иллюстрации перспектив предложения угля на рынке АТР на горизонте до 2050 совместим три графика добычи угля, представленных в ежегодном обзоре World Coal 2018-2050: World Energy Annual Report (Part 4) - факт и прогноз до 2050 года [7], для указанных выше основных поставщиков топлива в регионе. Как мы видим, на длинном горизонте у России имеются перспективы расширения доли рынка.

Вместе с тем, необходимо отметить следующее обстоятельство. Опора на уголь, исключительно как биржевой товар, подверженный рыночной стихии, без учета технологических нововведений, в т.ч. в рамках программ, подобным Coal FIRST, несет в себе определенные риски, особенно когда речь идет о длинных инвестициях в масштабные инфраструктурные объекты, подобные проектам создания специализированных мощностей по перевалке угля на ДВ бассейне.

Источники

[1] Источник: ЦДУ ТЭК, 27.09.2018, Уголь России и мира: производство, потребление, экспорт, импорт.

[2] СУЭК (Сибирская Угольная Энергетическая Компания), Презентация для инвесторов – "Масштаб и ответственность", сентябрь 2017.

[3] Источник: Сведения о перевалке грузов в морских портах России, АО Морцентр-ТЭК.

[4] Mtoe (Million tonnes oil equivalent) - млн. тонн условного топлива в нефтяном эквиваленте. (А.С.Гольдберг. Англо-русский энергетический словарь. 2006 г.)

[5] Источник: Презентация коммерческого директора ООО "Управляющая портовая компания" к выступлению на панельной сессии ВЭФ-2018 "Портовая инфраструктура: новые возможности для инвесторов".

[6] Источник: Статистический департамент ООН (The United Nations Statistics Division).

[7] Источник: World Coal 2018-2050: World Energy Annual Report (Part 4)), Dr. Minqi Li, Professor, Department of Economics, University of Utah.

Об авторе

Сергей Остропольцев

Директор КомпанииИсточники информации

Представленный материал основан на опыте и компетенциях Компании, а также информации из отраслевых и открытых прочих источников. Дополнительная информация по теме публикации представлена на нашем сайте в разделах - Разработка FS, ТЭО, Бизнес-планов и Стратегическое планирование.