- Сфера компетенции

- Мнения и публикации

Мнения и публикации»

Обновление раздела

- О Компании

- Опыт работ

- АССО ExpNet

- Информационный банк ASSO

Информационный банк ASSO»

Крайнее обновление

- Контакты для обратной связи

- FAQ - вопросы заказчиков

- Условия использования

- Конфиденциальность

- Карта сайта

- © 1998-2024 АССО-Инвест Консалтинг

Мнения / Публикации

МТК Приморья: в тени большого брата

Медийные успехи МТК Приморья в виде очередного предТЭО, дежурной тестовой партии транзитного груза, и встречного одинокого контейнера с с/х техникой, скрывают фундаментальные изменения транзитного контейнеропотока на восточном участке Транссиба, интегрированного в сухопутное плечо глобального МТК "Восток-Запад". Какую часть реальных потерь портов юга Приморского края от снижения транзитного потока по Транссибу, конкурирующего с китайским проектом OBOR (One Belt One Road Initiative), могут компенсировать МТК Приморья в среднесрочной перспективе?

Май 2018 |МТК Приморья в системе основных торговых маршрутов

Морские контейнерные перевозки в международной торговле традиционно объединяются в три большие группы по направлениям – East-West routes, North-South routes и внутренние региональные торговые потоки – Intra-Regional trades.

Три группы морского контейнерного трафика - итоги 2015 [1]

Суммарный объем морского контейнерного трафика по иnогам 2015 года составил 184.7 млн. TEU.[1] Этот более чем внушительный объем контейнерного трафика разделяется между основными группами торговых маршрутов неравномерно.

Объем контейнеризированной торговли в направлении East-West и региональный контейнерный трафик (Intra-Regional) представляют собой наиболее крупные группы морского контейнерного трафика и делят 83.4% долю рынка почти пополам, с минимальным перевесом в сторону регионального трафика.

Наименьшую долю в общем объеме занимает контейнерный трафик направления North-South – всего 16.6% или 30.7 млн. TEU по итогам 2015 года.

Объем контейнерного трафика по направлению East-West по итогам 2015 года достиг 76.7 млн. TEU, что составило 41.5% от суммарного объема мировых морских перевозок. Объем контейнерного трафика внутренних региональных направлений (Intra-Regional) – 77.3 млн. TEU и 41.9% соответственно.

Специфика географической локализации Приморского края определяет его периферийное положение на карте основных мировых торговых маршрутов. Однако, несмотря на это обстоятельство, определенный потенциал привлечения части контейнерного потока широтного (East-West) и меридионального (Intra-Regional) направления, безусловно, имеется.

Транспортным коридором широтного направления, действующим в Приморском крае, является Транссибирская магистраль. МТК Приморье-1 и Приморье-2 представляют собой транспортные коридоры, ориентированные на перехват части контейнерного потока меридионального направления. [2]

Несмотря на обслуживание транзита различных направлений, Транссиб и МТК Приморья опираются, частично (Транссиб) или полностью (МТК Приморья), на грузовую базу Китая, генерирующую/поглощающую транзитный контейнерный поток, следующий по указанным коридорам.

Транссиб - сухопутное плечо коридора Asia-Europe

Транссибирская магистраль, замыкающаяся на морские порты юга Приморского края, представляет собой традиционное сухопутное плечо международного транспортного коридора "Far East - Europe", который, в свою очередь, формируется двумя ветвями - "Asia-North Europe" и "Asia-Mediterranean" (Азия-Средиземноморье). [3]

Несмотря на то, что Транссиб, через КВЖД, связал восточную и западную части российской империи в единое целое еще в 1903 году, потребность в использовании магистрали в качестве элемента в системе торговых маршрутов "Восток-Запад" оформилась только в 1960-х годах, главным образом в связи с возникновением спроса на транзит со стороны бурно развивающейся экономики Японии, заинтересованной в продвижении экспортных товаров на рынки стран Западной Европы. Кроме того, свою роль сыграли и сравнительно скромные на тот момент возможности контейнерного флота. В совокупности эти факторы привели к тому, что в 70–80-е годы Транссиб прнимал на себя до 15% от общей торговли Японии с Европой.

Произошедшая далее в 80-90-х годах значительная трансформация исходных условий запуска транзита привела к постепенному снижению значимости Транссиба. Последующие сложности экономического характера и нерациональные решения периодически сводили контейнерный транзит к мизерным значениям. Например, если в 2005 по Транссибу транзитом прошло около 126 тыс. TEU, то в 2006 увеличение тарифа привело к более чем трехкратному падению объемов. В свою очередь, эти упавшие объемы в 2009 году были окончательно "дожаты" кризисом до уровня менее 20 тыс. TEU.

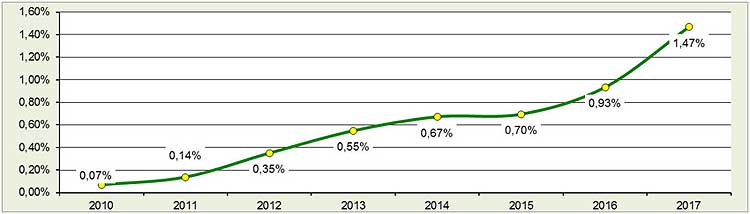

Доля Транссиба в трафике направления Far East-Europe [4]

С 2010 года наблюдается положительная динамика как объемов контейнерного транзита по Транссибу, так и его доли в общем объеме контейнерного трафика направления "FarEast - Europe" (в целом, безотносительно схемы подгрузки Транссиба транзитным трафиком). [4] На представленной слева схеме динамики изменения доли Транссиба в общем объеме контейнерного трафика направления "FarEast - Europe" можно выделить два периода, до 2013 года и после, визуально отличающиеся темпом роста.

Доля Транссиба и его восточного участка в трафике Asia-N.Europe [4]

Рост доли Транссиба до 2013 года можно рассматривать как восстановление доли традиционного сухопутного плеча международного транспортного коридора "Far East – Europe". Рост после 2013 года обусловлен началом проявления эффекта китайского проекта OBOR (One Belt One Road Initiative) и началом трансформации схемы подгрузки Транссиба транзитным контейнерным трафиком. Если на график добавить отдельную линию, демонстрирующую объем транзита в портах юга Приморского края, то получим следующий график (см. слева, без учета транзита по МТК-1 и МТК-2).

Какие факторы определяют перспективы развития ситуации? Для ответа на этот вопрос необходимо обратить внимание на особенности китайского проекта OBOR, более известного у нас как Новый Шелковый Путь.

Проект OBOR - две стороны одной монеты

В конце 2013 года Китай объявил о начале работы над проектом "Silk Road Economic Belt and a 21st Century Maritime Silk Road" – "Экономический пояс Шелкового пути и Морской шелковый путь 21-го века", позднее получившего краткое название – "One Belt, One Road (OBOR)".[5] Концептуальная схема проекта представлена ни схеме ниже.

Исходная концепция проекта выглядит, на первый взгляд, достаточно вычурно, однако при более глубоком погружении в тему – более чем логично.

Если следовать только из названия, проект предполагает формирование двух транспортных коридоров – морского (Морской шелковый путь 21-го века) и сухопутного (Экономический пояс Шелкового пути), связывающих Китай и Европу.

Вместе с тем, сухопутная компонента проекта OBOR, в отличие от морской, предполагает не столько транспортное наполнение (хотя именно этот аспект находится в фокусе внимания российской прессы и экспертной среды), сколько масштабную экспортную компоненту – избыточных мощностей, технологий, стандартов, капиталов. В определенной степени, это своеобразный китайский клон "плана Маршалла" для менее развитых соседних стран с соответствующими долгосрочными политическими и экономическими целями Пекина.[6]

Фактически, представленная здесь схема отражает не столько географические аспекты проекта, сколько геополитические предпочтения Пекина, его представления о месте Китая в мире и стратегии достижения поставленной цели.

Морской шелковый путь

Морской транспортный коридор проекта OBOR опирается на систему действующих линейных сервисов deep sea направлений "Asia-North Europe" и "Asia-Mediterranean" и, кроме того, отражает стремление Китая получить доступ к побережью Индийского океана в обход Малаккского пролива, через сухопутные коридоры из провинций Xinjiang (Синьцзян-Уйгурский автономный район) и Yunnan (Юньнань).

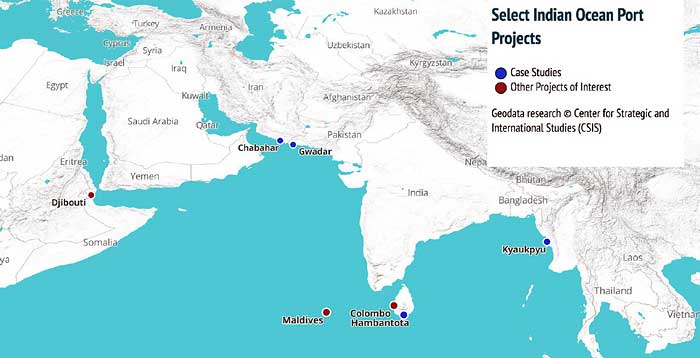

Объекты интереса Китая в зоне Индийского океана [7]

Обращает на себя внимание, что КНР не опирается на единственное решение - в работе находится целый спектр альтернативных вариантов - через порты Kyaukpyu (Мьянма), Gwadar (Пакистан) и Chabahar (Иран).[7] Кроме того, развитие морской части Шелкового пути должно обеспечить выход Китая на африканский континент.

В настоящее время морское плечо проекта OBOR обеспечивает транспортировку подавляющей части общего объема контейнеропотока "Far East-Europe". В частности, по оценкам Drewry, по итогам 2018 г. объем морского контейнеропотока "Asia-North Europe" (прямого и обратного направления) достигнет 15.1 млн. TEU, а "Asia-Mediterranean" – 7.3 млн. TEU, т.е. суммарный объем трафика составит 22.4 млн. TEU.

Инвестиции Китая в объекты морского плеча OBOR [9]

Важно отметить, что Китай развивает как технологическую составляющую этой части проекта, так и инфраструктурную. Параллельно прилагаются усилия к увеличению степени контроля над этими компонентами проекта.

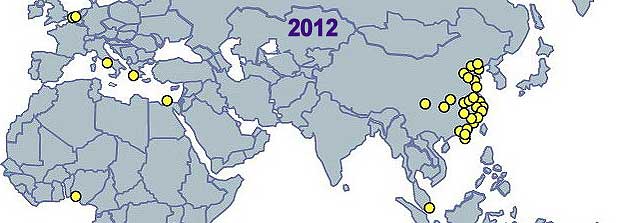

Внимание к развитию инфраструктурной составляющей морской части проекта наглядно иллюстрируется тремя схемами слева с динамикой инвестиций Китая в инфраструктурные объекты морского плеча OBOR в 2007, 2012 и 2016 годах.

Если в 2007 году топ-3 китайских терминальных оператора обработали 33.7 млн. TEU, что составило 23.8% от суммарного объема перевалки топ-4 глобальных операторов контейнерных терминалов, то в 2016 году эти показатели составили 82.6 млн. TEU и 47.1% соответственно. [9]

Только с июня 2016 по июнь 2017 года китайские компании объявили о покупке либо инвестициях в девять портов на общую сумму $20,1 млрд.[10] При этом необходимо отметить, что инвестиционный фокус Пекина смещается в Азию и Африку. В частности в 2016 году 43% объема инвестиций Китая в портовую инфраструктуру было осуществлено в Азии, и 36% - в Африке. [9]

Гигант OOCL Hong Kong на 21,413 TEU

В качестве примера развития технологической составляющей можно привести спуск на воду в мае 2017 года крупнейшего контейнеровоза Hong Kong, [8] построенного на верфи Samsung Heavy Industries для китайской судоходной компании Orient Overseas Container Line (OOCL) общей вместимостью 21,413 TEU.

Для сравнения емкости транспортных средств морского и сухопутного плеча OBOR и оценки возможности замещения сухопутным маршрутом морского плеча можно привести следующий пример. Один контейнеровоз Hong Kong, работающий на 77-дневной линии "Asia-North Europe" - это 151 средних контейнерных составов (до 994 м) на сети РЖД, на жд сети Белоруссии, за счет сокращения средней допустимой длины состав до 910 м - 165 составов, а в Польше (600 м) - уже 249 составов. [11]

По данным Drewry, на середину 2016 года в мире насчитывалось 38 контейнеровозов вместимостью более 18,000 TEU, работавших на линии "Asia-North Europe". С учетом уже размещенных заказов на судоверфях, в середине 2019 года таких судов будет 106. Суммарная доступная емкость флота на этом направлении, исходя из 52 операционных недель в году, на начало 2017 года оценивалась Drewry на уровне 19.1 млн. TEU. Отметим, что средний размер контейнеровозов продолжает расти. Например, в ноябре 2017 года ТАСС, со ссылкой на The Loadstar, сообщило, что CMA CGM заказало 9 контейнеровозов вместимостью порядка 23.5 тыс.TEU, а MSC - 11 таких судов.

Очевидно, что доминирование морской составляющей проекта OBOR будет сохранено и в будущем, поскольку и по масштабу, и по экономической составляющей, и, что немаловажно, по степени контроля, жд маршруты существенно проигрывают морским сервисам deep sea. Кроме того, масштабные инвестиции Пекина в соответствующую инфраструктуру морского плеча проекта OBOR должны быть не только возвращены, но и приносить прибыль в будущем. [12]

Экономический пояс – геополитика или экономика?

Обращающий на себя внимание грациозный изгиб сухопутного коридора шелкового пути, из Турции на север в Москву, на представленной выше концептуальной схеме проекта OBOR, не является следствием вольного полета фантазии автора этой схемы.

Геополитика проекта OBOR [15]

Этот графический изыск отражает стратегические приоритеты Китая, которые транслируются достаточно ясно и находят свое отражение в различных материалах по проекту OBOR.

В качестве одного из примеров можно привести слайд к выступлению (см. слева) профессора Даляньского морского университета г-на Theo Notteboom на конференции ESPO-2016 [14] в Дублине:

-

Bypass Russia economically, politically, and geographically (e.g. energy security, new inland route to Europe not involving transit through Russia)

Иными словами, в качестве одного из геополитических факторов проекта OBOR постулируется обход России экономически, политически и географически, т.е. обеспечение маршрута в Европу по возможности без транзита через Россию.

В качестве причин этого обстоятельства в экспертной среде указывается на сложность России, как партнера, для Китая, поскольку последнему гораздо проще продвигать свои интересы в переговорном процессе с малыми государствами Средней Азии и Кавказа. Отмечается м негативный опыт взаимодействия китайской и российской сторон по проекту МТК-2, хотя последние изменения в составе правительства РФ и ситуация с группой "Сумма", возможно, помогут достичь взаимоприемлемого соглашения. [16]

Вместе с тем, стремление обойти Россию упирается в ряд проблем, как технических, так и геополитических. И если способность Китая решить технические вопросы не вызывает больших сомнений, то "неожиданно" возникающие проблемы геополитического характера способны существенно затормозить или блокировать проект Пекина.

Порт Анаклия, Грузия

Например, после года борьбы Пекина за проект глубоководного порта в Анаклии (Грузия), тендер "неожиданно" выигрывает американо-грузинский консорциум. Как следствие - китайские вложения в развитие инфраструктуры жд перевозок в странах Средней Азии и Иране в западном направлении блокируются США. [17]

Другой пример на юго-западном направлении. В конце 2015 года Китай выиграл контракты на разработку промышленной зоны и глубоководного порта в Кьяукпью (Kyaukpyu) в западном штате Ракхайн Мьянмы на берегу Бенгальского залива. При этом Kyaukpyu также является конечной точкой для нефтепровода и параллельного газопровода, идущего в Куньмин, столицу провинции Юньнань на юго-западе Китая. "Случайно", именно в штате Ракхайн в 2016-2017 наблюдается резкая активизация межконфессионального конфликта в Мьянме, вызвавшего реакцию даже в России.

Северный транзитный коридор

Объемы жд транзита Китай-ЕС (тыс.TEU)

Таким образом, на текущий момент, транзитный маршрут северного направления, через Казахстан и Россию (см. схему слева), не самый оптимальный с точки зрения стратегических предпочтений Пекина, объективно - наиболее технически подготовлен, надежен и безопасен.

В немалой степени благодаря этим обстоятельствам активно растущий (см. схему слева) железнодорожный транзит Китай-ЕС и ЕС-Китай использует именно этот маршрут.

По данным ПАО "ТрансКонтейнер", суммарный жд транзит в прямом и обратном направлении Китай-ЕС-Китай по сети РЖД по итогам 2017 года составил 263 тыс. TEU, при этом темп прироста объема транзита в последние 3 года находится в интервале 76.5%-84.1%. [18]

Важно отметить, что активный рост объемов контейнерного транзита Китай-ЕС во многом обусловлен субсидированием со стороны китайских властей экспортных жд перевозок. По оценкам ЕАБР, в 2016 году объем субсидий со стороны китайских властей составил около $88 млн., исходя из среднего размера субсидии на уровне $2,500 за FEU и общего количества субсидируемых контейнеров из центральных провинций КНР на уровне 35 тыс. FEU. [19], [20]

Провинции Китая в стратегии OBOR

Ключевая провинция Китая (см. схему слева) в формировании экономического пояса OBOR – Xinjiang (Синьцзян). [21] По сути, именно в этой, одной из самых своих отсталых провинций, Китай планирует сформировать транспортный хаб, обеспечивающий сухопутный выход в северном, западном и южном направлениях на страны Средней и Южной Азии, Кавказа, Ближнего Востока.

Прочие провинции Китая в лучшем случае пытаются конкурировать за государственные ресурсы (это же относится и к провинциям СВК - Хэйлунцзян, Цзилинь и Ляонин), направляемые на достижение отмеченной выше главной цели экономического пояса проекта OBOR – экспорт китайского влияния через технологии, стандарты, избыточные мощности, капиталы.

В сочетании с механизмом субсидирования железнодорожных перевозок, транспортный узел провинции Xinjiang приобретает черты геополитического многопозиционного переключателя – корректируя политику субсидирования жд направлений в северном, западном или южном направлении, Китай имеет возможность обесценить или увеличить ценность инвестиций третьих стран в жд инфраструктуру любого из альтернативных направлений.[22] Как отмечалось выше, мощность формируемого морского шелкового пути позволяет с легкостью демпфировать любые колебания сухопутного трафика направления "Far East-Europe", вызванные корректировкой политики субсидирования жд транзита.

Изменение схемы подгрузки Транссиба транзитом в 2013-2016

Основные точки подгрузки Транссиба транзитным контейнерным трафиком размещаются на магистрали неравномерно. Условно, на магистрали можно выделить три основные зоны подгрузки китайского (азиатского) транзита – Дальневосточная, Забайкальская и Западносибирская. В Дальневосточной зоне размещены Владивосток и Находка, Забайкальская зона представлена городами Улан-Уде и Чита, условная Западносибирская зона включает Новосибирск, Омск и Екатеринбург.

Точки подгрузки Транссиба транзитом

Исторически традиционные крайние восточные точки Транссиба – порты ВМТП и Восточный (до недавнего времени – основная точка входа транзитного трафика).

Прямой выход из Китая по линии бывшей КВЖД через ст. Забайкальск позволяет подгрузить главный ход Транссиба в Чите. Транзитная ветка из Китая через Монголию выходит на ст. Наушки и подгружает главный ход Транссиба транзитными контейнерами в Улан-Уде. Выход из западного Китая в Казахстан через ст. Достык позволяет далее, через территорию Казахстана, выйти на главный ход Транссиба в нескольких точках на участке Новосибирск-Омск-Екатеринбург. Представленный ниже на графике переход Алтынколь [19] обеспечивает выход из западного Китая через Казахстан преимущественно на сеть РЖД южнее участка Транссиба в центральной и европейской части России.

Морские сервисы FESCO – JTSL, FCDL, KSDL

Как было отмечено выше, исходный транзитный трафик Транссиба имел японское происхождение, к которому далее подключились объемы Кореи и Китая.

Схемы охвата основных портов Японии, Ю. Кореи и Китая, с которых собирался (и собирается) транзитный трафик в крайние точки восточного участка Транссиба (порт Владивосток, через ВМТП, и порт Восточный через ВСК), можно проиллюстрировать на примере морских сервисов FESCO. В частности, порты Китая охвачены сервисом FCDL (FESCO China Direct Line, северная ветка сервиса охватывает дополнительно Qingdao и корейский Пусан), порты Японии – сервисом JTSL (Japan Trans-Siberian Line), порты Ю. Кореи KSDL (Korea Soviet Direct Line). [23]

Таким образом, изначально практически весь объем контейнерного транзита на Транссиб подгружался через его крайнюю восточную точку – порт Восточный, и ведущая роль восточного входа Транссиба в его загрузке транзитным контейнерным потоком относительно стабильно сохранялась до 2013 года.

Изменение схемы загрузки Транссиба транзитом (тыс. TEU, %) [4]

Однако в период 2013-2016 г.г. ситуация кардинально изменилась. Доля дальневосточной зоны Транссиба в его загрузке транзитным потоком (Китай, Япония, Ю. Корея) снизилась в 3.2 раза, с 81% до 25%. Напротив, доля Транссиба на участке условной Западносибирской зоны, подгружаемой через переход Достык в Казахстане, возросла в 8 раз с 6.2% до 49.5%. При этом график слева наглядно демонстрирует – взрывной рост транзита через Казахстан (Достык) синхронизирован со значительным падением роли Дальневосточного участка Транссиба в обслуживании транзитных потоков.

Образно выражаясь, график, иллюстрирующий изменение схемы подгрузки Транссиба транзитом, отражает эффект действия обозначенного выше виртуального геополитического переключателя, увеличившего рыночную стоимость жд инфраструктуры Казахстана и одновременно снизившего ценность использования для транзита восточного участка Транссиба, протяженностью почти 3,100 км от Владивостока до Читы.

Потеряли на Транссибе - получим от МТК Приморья?

Утраченный транзитный потенциал 3,100 км Транссиба заместить транспортными коридорами МТК Приморья будет непросто, поскольку тарифное расстояние МТК-1 по железной дороге составляет всего 382 км, а протяженность МТК-2 по жд, включая "хвосты" до границы и порта, примерно 91 км.[24] Кроме того, необходимо учесть, что часть транзита, вследствие небольшого расстояния, уйдет с железной дороги на автомобильный транспорт.

Стивидорная компонента также не дает оснований для большого оптимизма. Пока перспективы МТК-1 и МТК-2 обсуждаются на уровне различных ТЭО и тестируются незначительными объемами транзита, уже понесенные с 2013 года потери в перевалке транзита ВМТП и ВСК (Восточный) на Транссиб можно оценить в объеме порядка 110 тыс. TEU, отталкиваясь от объемов перевалки 2014 года.

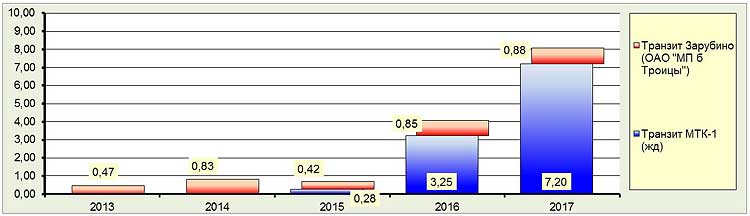

Транзит по МТК-1 и МТК-2 (тыс.TEU)

С учетом небольшого компенсирующего объема транзитного трафика по МТК-1 и МТК-2 в 2013-2017 годах, невозмещенные потери транзита на Транссиб составили немногим более 90 тыс. TEU. В рублевом выражении эти потери только на стивидорных услугах можно оценить в сумме более 1.1 млрд. руб. [25] Предполагается, что в будущем эти потери будут возмещены доходами, полученными на перевалке транзита по МТК-1 и МТК-2. Однако насколько обоснованы эти ожидания?

Фактические объемы транзитного контейнеропотока по МТК Приморья весьма далеки от изначально ожидаемых. На фоне громких заявлений о почти 2-х миллионных перспективах, звучащих на протяжении последних нескольких лет, фактические 7.2 тыс. TEU по МТК-1 и 875 TEU по МТК-2 по итогам 2017 года, [26] мягко говоря, не впечатляют.

Необоснованность завышенных ожиданий китайского транзита из провинций СВК уже обсуждалась ранее и невысокие объемы транзитного трафика по итогам 2017 года и предшествующих лет невозможно объяснить только отсутствием модернизации пропускных пунктов и недостаточной пропускной способностью железной дороги, которая, даже при существующих ограничениях, способна пропустить транзит в разы больше представленных выше скромных фактических результатов.

Перенос же ожиданий полноценной работы МТК Приморья на 2025 год не отменяет накопление транзитных потерь Транссиба, а также стивидоров порта Владивосток и порта Восточный. По факту, ожидаемый момент компенсации транзитных потерь смещается вправо на неопределенный срок.

В заключение - о цели сопоставления Транссиба и МТК-1(2)

Для раскрытия необходимости сопоставления Транссиба и МТК Приморья, несмотря на то, что они нацелены на перехват пересекающихся транзитных потоков широтного и меридионального направлений, обратим внимание на следующие обстоятельства.

Провинции СВК - вклад в ВВП Китая

Положение провинций СВК - Хэйлунцзян, Цзилинь и Ляонин, далеко не беспроблемное. Несмотря на периодически пересматриваемые стратегии возрождения Северо-Восточного Китая, снижение вклада провинций в общий ВВП Китая продолжается с начала 2000-х гг, а Хэйлунцзян и Цзилинь считаются в Китае одними из наиболее депрессивных. [27]

В этих условиях китайские партнеры, известные своей прагматичностью и деловой хваткой, рассматривают не только демонстрируемые российской стороной выгоды проектов МТК-1 и МТК-2, но и негативное воздействие этих проектов на экономику северо-восточных провинций Китая, в частности – конкуренцию с существующими морскими и железнодорожными транспортными коридорами внутри Китая, ожидаемое/возможное сокращение объемов перевозок по жд и объемов перевалки в портах.

Иными словами, оценка выгод не мешает нашим китайский партнерам анализировать эффект воздействия проектов МТК-1 и МТК-2 на внутренние китайские транспортные коридоры, оценивать возможные потери прибыли стивидоров Даляня и смежных портов условной группы А портов Бохайской зоны,[28] а также потери китайских железных дорог, что снизит темпы развития провинций СВК, и так являющихся аутсайдерами развития среди регионов Китая, и, кроме того, снизит инвестиционную привлекательность проектов реконструкции/модернизации внутренних транспортных коридоров Китая.

Отмеченные особенности не являются спецификой китайского подхода в данном конкретном случае. Это стандартный профессиональный подход к анализу ситуации и, в частности, к формулированию критериев оценки на стадии идентификации проекта (предТЭО). [29]

Зеркально, учет государственных интересов России требует от российских экспертов и чиновников оценивать МТК Приморье-1 и Приморье-2 не только с позиции локального бизнес эффекта этих проектов, но и с учетом воздействия осуществляемых Китаем проектов, в частности, на внутренние транспортные коридоры России.

Баланс интересов приобретает особое значение в проекте с коротким транзитным плечом, нацеленным на перехват внутренних китайских грузопотоков, что привлекательно для Китая, но малопродуктивно для России без возможности использования этого транзитного коридора для подгрузки его грузами/товарами российского происхождения.

Источники

[1] Источник: Drewry, Container Forecaster & Annual Review 2016/17, World Container Trade and Port Volumes, pp 7-8.

[2] Исходная концепция проекта, подготовленная ОАО ДНИИМФ, предполагала, что МТК Приморье-1 и Приморье-2 будут ориентированы на перехват части контейнерного потока широтного направления Восток-Запад, а именно, части потока Transpacific. Последующий анализ потенциала МТК Приморья (см. детально здесь) не подтвердил это исходное предположение.

[3] Терминология, используемая в анализе статистики мировых контейнеропотоков компанией Drewry – Maritime Research, Consulting and Advisory Services. Необходимо отметить, что Транссибирская магистраль логистически тяготеет к транспортной сети стран Северной Европы, что дает больше оснований рассматривать Транссиб, как сухопутное плечо направления "Asia-North Europe".

[4] Источник: расчеты автора на основе статистики контейнерного трафика на плечах "Asia-North Europe" и "Asia-Mediterranean" (Drewry, Container Forecaster & Annual Review 2016/17), статистики транзита по сети РЖД ЕС-Китай/Китай-ЕС (годовые отчеты ПАО "ТрансКонтейнер" соответствующих годов), статистики по пограничным жд переходам (ИЭРТ по данным статистики РЖД, см. [16]), статистики перевалки контейнеров в портах РФ (ЗАО "Морцентр-ТЭК").

[5] One Belt, One Road - Один пояс, один путь.

[6] Источник: Understanding China’s Belt and Road Initiative, Peter Cai, The Lowy Institute for International Policy, March 2017.

[7] См, например, China’s Maritime Silk Road. Strategic and Economic Implications for the Indo-Pacific Region, Center for Strategic and International Studies (CSIS), March 2018

[8] Подробности о контейнеровозе OOCL HONG KONG можно посмотреть здесь.

[9] Источник: Доклад "The rise of Chinese global terminal operators", Tim Power, Managing Director, Drewry, Ningbo Maritime Silk Road Port Conference, 12th July 2017.

[10] Источник: Ведомости, Китай скупает порты по всему миру, 18 июля 2017, со ссылкой на исследование лондонского инвестбанка Grisons Peak.

[11] Источник: Газета.ru, Слабое звено: Россия уберет Польшу с пути, 11 мая 2018, со ссылкой на доклад Центра интеграционных исследований Евразийского банка развития (ЕАБР).

[12] В перечне 6-ти крупнейших в мире терминальных операторов представлено 5 китайских компаний: COSCO Ports, China Merchants Ports (CMP), Shanghai International Port Group (SIPG), and Qingdao Port International (QGGJ). Все эти компании представлены в основных портах вдоль Морского шелкового пути со значительной долей в Европейских портах в Греции, Италии, Франции, Испании, Бельгии и Нидерландах. Китайские компании также присутствуют в Турции, Израиле, Египте и Марокко. (Подробнее: BLUE CHINA: NAVIGATING THE MARITIME SILK ROAD TO EUROPE, Mathieu Duchâtel and Alexandre Sheldon Duplaix, April 2018, European Council of Foreign Relations).

[13] One Belt, One Road and hundreds of European ports: How the OBOR policy might affect European port-hinterland dynamics. Theo Notteboom, Professor and High-End Foreign Expert (SAFEA), Dalian Maritime University, China, ESPO 2016 conferenceDublin, 1-3 June 2016.

[14] ESPO - The European Sea Ports Organisation (Европейская организация морских портов).

[15] Загрузить слайды можно с сайта PortEconomics.eu: One-belt-one-road and hundreds european ports.

[16] Одно из мнений см., например, здесь - Хазин/Экономика, 14.05.2018 (94.8 FM, Говорит Москва, слушать с 49:50). Безусловно, надо отметить, что данная тема уходит корнями глубже - к проекту Туманган и проекту "Золотое звено" начала 90-х г.г.

[17] Можно выразится иначе - китайские инвестиции обеспечат работу порта, контролируемого США.

[18] Источник: Российский рынок железнодорожных контейнерных перевозок, Годовые отчеты 2012-2017 ПАО "ТрансКонтейнер".

[19] Источник: Транспортные коридоры Шелкового пути: потенциал роста грузопотоков через ЕАЭС, Март 2018, "Евразийский банк развития (ЕАБР)."

[20] By contrast, while the cost for Chinese companies to ship by train to Europe through Russia is around $1,000 per container, it is artificially maintained at that level thanks to heavy subsidies by Chinese local authorities, which comply with policy instructions from the top – incentives are estimated to range from $1,000-5,000 per 40-foot container. (Источник: “China-Europe rail freight, in it for the long haul”, International Rail Journal, 17 January 2018).

[21] Источник: Understanding China’s Belt and Road Initiative, Peter Cai, The Lowy Institute for International Policy, March 2017.

[22] Можно сформулировать и иначе - "оказать экономическое давление".

[23] Источник: FESCO, Расписание сервисов и тарифы перевозок. Порты Японии - Сендай, Йокогама, Шимицу, Нагоя, Кобе, Йомишима, Тоямашинко. Порты Китая - Гонконг, Шекоу (Чивань), Сямынь, Нингбо, Шанхай и Циндао (северная ветка сервиса FCDL).

[24] Тарифное расстояние МТК-1 (Гродеково (эксп в КЖД), 98930 - Находка-Восточная (эксп), 98610) по железной дороге составляет 382 км, а протяженность МТК-2 по жд (Камышовая (эксп), 97950 - Сухановка (эксп), 98720), включая "хвосты" до границы и порта, около 91 км. (См. Онлайн расчет расстояний между жд станциями).

[25] Исходя из усредненной структуры транзитного трафика TEU/FEU как 50%/50%, доли пустых контейнеров - 7%, тарифов на перевалку внешнеторговых контейнеров на терминале ООО "ВСК" по состоянию на 4к16, обменного курса на 30.12.2016.

[26] Данные по МТК-1 представлены на сайте РЖД Партнер.ру - Объем транзита по МТК Приморье-2 оценивается до 100 тыс. контейнеров в год (16.05.2018, ЖД Транспорт / Новости). Данные по перевалке транзита в Зарубино представлены в ежегодном исследовании ЗАО "Морцентр-ТЭК" - "Объём перевалки грузов в морских портах России за 2017 г. контейнеры (тыс.тонн/ДФЭ)".

[27] Источник: Южный Китай, особый взгляд: На границе с Россией формируется «черная дыра» самых депрессивных регионов Китая, 02.08.2016 (со ссылкой на "Жэньминь Жибао").

[28] "Region A is strongly focused on the north-south axis between the provinces of Heilongjiang, Jilin and Liaoning". Источник: The Port System in Northern China, Lin Feng, Dalian Maritime University China and Theo Notteboom, ITMMA, Uniersity of Antwerp, Belgium, PTI 61 February 2014.

[29] Подробнее о подходе экспертов WS Atkins plc и адаптированном опыте работы специалистов АССО-Инвест на этапе стадии идентификации см. в разделе здесь -"Стадия идентификации проекта – слайды к тренингу.

Об авторе

Сергей Остропольцев

Директор Компании

Источники информации

Представленный материал основан на опыте и компетенциях Компании, а также информации из отраслевых и открытых прочих источников. Дополнительная информация по теме публикации представлена на нашем сайте в разделах - Разработка FS, ТЭО, Бизнес-планов и Стадия идентификации проекта.