- Сфера компетенции

- Мнения и публикации

Мнения и публикации»

Обновление раздела

- О Компании

- Опыт работ

- АССО ExpNet

- Информационный банк ASSO

Информационный банк ASSO»

Крайнее обновление

- Контакты для обратной связи

- FAQ - вопросы заказчиков

- Условия использования

- Конфиденциальность

- Карта сайта

- © 1998-2026 АССО-Инвест Консалтинг

Оптимизация имущественных налогов

Налог на имущество от КС: на паузе, с готовностью старта

30 Сентября 2024 / Налог на имущество организаций

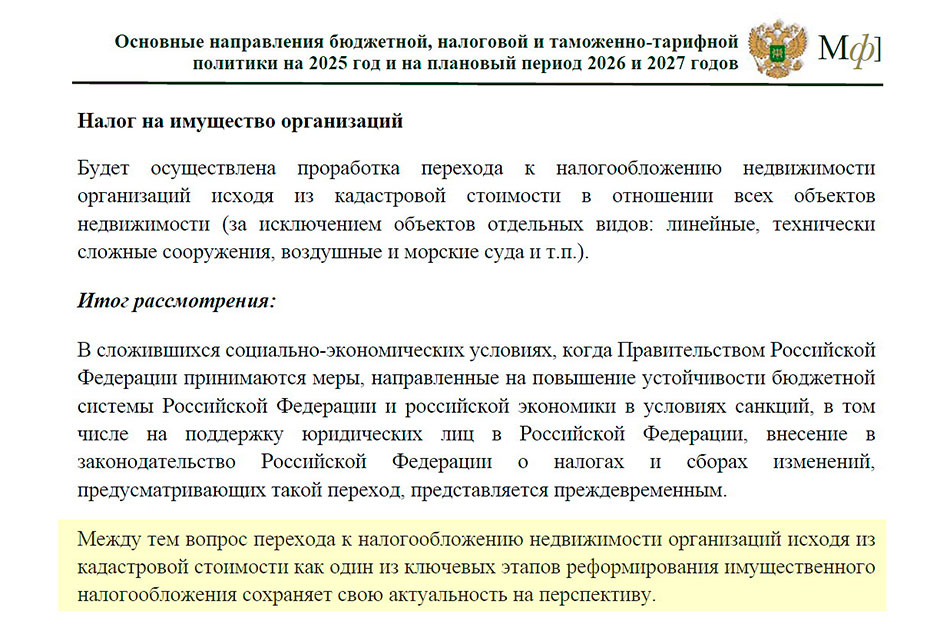

В очередном программном документе Минфина России – "ОСНОВНЫЕ НАПРАВЛЕНИЯ БЮДЖЕТНОЙ, НАЛОГОВОЙ И ТАМОЖЕННО-ТАРИФНОЙ ПОЛИТИКИ НА 2025 ГОД И НА ПЛАНОВЫЙ ПЕРИОД 2026 И 2027 ГОДОВ", формулировка раздела, посвященному налогу на имущество организаций, сохранилась прежней, но есть, как говорится, нюанс.

ОН БНТТП 2025

В Приложении 3 к указанному выше документу представлены "Итоги рассмотрения актуальных вопросов налогообложения на перспективу в основных направлениях налоговой политики на 2024 год и на плановый период 2025 и 2026 годов".

По итогам рассмотрения вопроса о налоге на имущество организаций отмечено, что в сложившихся социально-экономических условиях переход к налогообложению недвижимости организаций, исходя из кадастровой стоимости в отношении всех объектов недвижимости (за исключением объектов отдельных видов: линейные, технически сложные сооружения, воздушные и морские суда и т.п.), представляется преждевременным.

Вместе с тем, далее подчеркивается, что вопрос перехода к налогообложению недвижимости организаций исходя из кадастровой стоимости является одним из ключевых этапов реформирования имущественного налогообложения, и сохраняет свою актуальность на перспективу.

Подводя итог и принимая во внимание последние изменения налогового законодательства, можно утверждать, что планы перехода к обложению всех объектов недвижимости исходя из кадастровой стоимости сохранены и, более того, уже частично реализуются путем (i) выборочного увеличения ставки налога до 2.5 % для отдельных объектов капитального строительства (подробнее ►), и (ii) роста ставок по земельному налогу для дорогих земельных участков в 5 раз - с 0.3% до 1.5% (подробнее ►).