- Сфера компетенции

- Мнения и публикации

Мнения и публикации»

Обновление раздела

- О Компании

- Опыт работ

- АССО ExpNet

- Информационный банк ASSO

Информационный банк ASSO»

Крайнее обновление

- Контакты для обратной связи

- FAQ - вопросы заказчиков

- Условия использования

- Конфиденциальность

- Карта сайта

- © 1998-2026 АССО-Инвест Консалтинг

Текст Заметки по теме:

Какой подход предпочтительнее в оценке стоимости бизнеса?

Продолжая просмотр сайта, Вы соглашаетесь с использованием cookie-файлов, а также средств веб-аналитики Яндекс.Метрика на сайте, раскрытых в разделе Политика конфиденциальности

Оценка бизнеса

Какой подход предпочтительнее в оценке стоимости бизнеса?

Предварительный комментарий

Для оценки стоимости бизнеса может применяться три фундаментальных подхода, суть каждого из которых интуитивно понятна из их названия: доходный подход (income approach), сравнительный или, точнее, рыночный подход (market approach),[1] и затратный подход (cost approach).

Образно говоря, эти три подхода представляют собой три разных "инструмента", имеющихся в арсенале оценщика, позволяющие ему "измерить" один и тот же объект, но с разных сторон, получая в итоге объемную, многомерную картинку исследуемого бизнеса.

Каждый из этих "инструментов" обладает определенным набором преимуществ и недостатков, позволяющим применить его наиболее эффективно (а) в определенной ситуации, (б) к бизнесу, имеющему определенную специфику, и (в) при условии доступности определенной информации.

Таким образом, для получения ответа на поставленный в заголовке вопрос, необходимо, прежде всего, познакомиться с условной "инструкцией по применению инструмента" – преимуществами, ограничениями и условиями применения каждого подхода к оценке.

Затратный подход - взгляд в прошлое

Затратный подход, или подход на основе активов,[2] рассматривает оцениваемый бизнес как набор активов и обязательств, отраженных в бухгалтерском балансе, но переведенных в уровень их рыночной стоимости.

Иными словами, оценщик в рамках данного подхода последовательно переводит все имеющиеся активы и обязательства компании из уровня "бухгалтерской" стоимости, т.е. стоимости, представленной в исходном балансе и полученной по правилам бухучета соответствующего актива/обязательства, к уровню рыночной стоимости этих активов и обязательств на установленную дату оценки.

Итог скорректированного баланса дает представление о рыночной стоимости всего инвестированного капитала, а стоимость активов за вычетом обязательств – о рыночной стоимости собственного капитала (подробнее об уровнях стоимости).

Преимуществом затратного подхода является то, что он сравнительно прост и интуитивно понятен, в том числе и не профессионалам в области оценки, и по этой причине достаточно часто используется владельцами для первоначальной, грубой, оценки принадлежащего им бизнеса.

Сравнительная простота подхода оборачивается и некоторыми ограничениями по его применению. В частности, в стандарте ASA BVS-III,[2] отмечается, что затратный подход не должен быть единственно используемым подходом при оценке производственной компании,[3] когда она оценивается как действующая, т.е. с оговоркой going concern.[4]

В целом, затратный подход, опирающийся на баланс оцениваемого предприятия, представляет собой оценку достигнутого результата, некий условный "взгляд в прошлое", без учета перспектив деятельности этой компании в будущем.

Рыночный подход - текущий взгляд на ситуацию?

В основе рыночного подхода лежит предположение о том, что данные о рыночных сделках по аналогичным компаниям, или с акциями аналогичных компаний, могут служить источником объективной эмпирической информации для определения рыночной стоимости оцениваемой компании.

Иными словами, в рамках рыночного подхода оцениваемая компания сопоставляется с аналогичными компаниями, стоимость которых известна либо через данные о текущих котировках их акций на открытом рынке, либо через данные о совершенных с этими компаниями-аналогами сделках купли-продажи.

Цепочка расчетов в рамках рыночного подхода сравнительно проста, что является его несомненным, и, очевидно, главным, преимуществом:

- исходя из котировок акций или цен сделок, определяется рыночная стоимость компаний-аналогов;

- стоимость компаний-аналогов связывается с их операционными, финансовыми или натуральными показателями посредством расчета т.н. мультипликаторов, т.е. условных коэффициентов, например, "стоимость компании"/"прибыль компании";

- полученные на шаге (2) мультипликаторы компаний-аналогов, примененные в обратном порядке к соответствующим операционными, финансовыми или натуральными показателям оцениваемой компании, позволяют получить ее рыночную стоимость;

С другой стороны, простота применения подхода в значительной степени нивелируется его недостатками.

Прежде всего, необходимо отметить, что найти подходящие компании-аналоги достаточно сложно, а в отдельных случаях и невозможно. Что не менее важно, котировки акций отобранных компаний-аналогов или цены сделок по закрытым компаниям содержат в себе скрытые предположения о тех или иных ожиданиях касательно будущих изменений в денежных потоках именно этих компаний-аналогов, но никак не оцениваемой компании. Соответственно, в ее стоимость закладывается неявный рост, являющийся функцией темпов роста, учтенных в ценах компаний-аналогов.

В итоге, простота рыночного подхода оборачивается его меньшей, в сравнении с доходным подходом, гибкостью и адаптивностью, вследствие чего учет уникальных особенностей оцениваемой компании затруднен, если вообще возможен.

Доходный подход – выбор профессионалов

Доходный подход рассматривает оцениваемый бизнес, как объект, генерирующий денежный поток в интересах владельца. В рамках этого подхода стоимость бизнеса представляет собой сумму приведенных к текущей дате (дате оценки) будущих денежных потоков, которые получит владелец оцениваемого бизнеса.

Для оценки бизнеса на основе доходного подхода требуется подготовка индивидуальной экономико-математической модели (детальный комментарий по ИЭММ здесь), учитывающей как уникальные особенности оцениваемого бизнеса, так и специфику его внешнего окружения, в т.ч. перспективы изменения этого окружения.

Следует признать - подход сложен и требует высокой квалификации эксперта, что является его основным недостатком. Но! Именно этот подход является наиболее признанным "инструментом" для оценки бизнеса в профессиональной среде. Более того, не откроем большого секрета, отметив, что именно ИЭММ отслеживаемых компаний-эмитентов, хотя и в упрощенном виде, используются ведущими макетмейкерами [5] фондового рынка – брокерскими домами, банками, инвестиционными компаниями, фондами и т.п., для подготовки рекомендаций и оценок, служащих ориентирами для прочих, менее отмобилизованных игроков фондового рынка.

В чем заключаются преимущества доходного подхода? Для ответа на этот вопрос необходимо отметить следующие обстоятельства.

Очевидно, что принятие правильного решения первым лицом и/или владельцем бизнеса практически невозможно без обладания всей полнотой информации. Вместе с тем, ни один другой показатель результатов деятельности бизнеса не содержит столь полной информации, какая лежит в основе стоимости, т.е. приведенного к текущей дате дисконтированного денежного потока, полученного в рамках доходного подхода.

Чтобы понимать, как генерируется стоимость, необходимо (а) мыслить долгосрочными категориями, (b) управлять денежными потоками, относящимися как к счету прибылей и убытков, так и к балансу, (c) уметь сравнивать между собой денежные потоки за различные периоды времени с поправкой на соответствующий риск.

Опираясь на применение показателя стоимость, CEO и/или акционеры компании принимают более взвешенные решения и идут на более обоснованные компромиссы, независимо от социальных/экономических условий или главной цели бизнеса/проекта.

Стоимость как наилучший экономический показатель позволяет достигать более ясных и точных компромиссов, поскольку требование любого участника поддаётся стоимостной оценке. Анализ стоимости позволяет выявить реальные компромиссы между разными рыночными субъектами, связанными с компанией - потребителями, поставщиками, кредиторами, работниками, государством, акционерами.

Так какой же подход предпочтительнее?

Очевидно, что ответ будет зависеть от целей, которые ставит перед собой лицо, задающее подобный вопрос.

Если стоит задача подготовки формализованного отчета по оценке рыночной стоимости бизнеса (акций) в связи с теми или иными требованиями законодательства, то ответ прост – оценщик обязан рассмотреть возможность применения всех трех подходов к оценке: затратного, рыночного и доходного. Конечно, не исключен отказ от применения одного или двух подходов по причинам, в обязательном порядке указываемых оценщиком в отчете, но исходный посыл однозначен – рассматриваются все три подхода, независимо от их преимуществ и недостатков.

Если вопрос возникает у владельца небольшого пакета акций торгуемой на рынке компании, то ответ прост – рыночный подход в очень усеченном виде, без расчета стоимости бизнеса на уровне всего инвестированного капитала или стоимости собственного капитала на уровне контроля (смотри дополнительные пояснения здесь).

Если вопрос возникает у владельца небольшого бизнеса, то для него, скорее всего, предпочтительнее будет выглядеть затратный подход, дополненный примитивным вариантом рыночного подхода на основе одного-двух мультипликаторов, привязанных к годовому доходу или прибыли. Причины такого выбора очевидны – владелец может самостоятельно, что называется "на коленке", прикинуть уровень стоимости принадлежащего ему небольшого бизнеса, и, что не менее важно, малый бизнес чаще продается именно как набор активов, нежели как стабильная бизнес-единица, генерирующая денежный поток на приемлемом временном горизонте.

Если речь идет о подготовке сделки M&A, стратегии развития, оценки стратегических опций в тех или иных сценарных вариантах развития внешнего окружения бизнеса, о реструктуризации бизнеса, то ведущий "инструмент" в такой ситуации – безусловно доходный подход на основе ИЭММ требуемого уровня детализации. Дополнительные стоимостные ориентиры, используемые для страховочной проверки, формируются на основе затратного и/или рыночного подходов, в зависимости от сектора экономики, специфики поставленной задачи и целей инициатора тех или иных изменений оцениваемого бизнеса.

Сноски

[1] В стандартах трех ведущих ассоциаций США, объединяющих специалистов по оценке бизнеса (ASA, AICPA и NACVA), используется термин рыночный подход - Market Approach.

[2] См, например, Стандарт по оценке бизнеса №3 Американского общества оценщиков - Подход на основе активов (BVS-III Asset-Based Approach Business Valuation).

[3] Под производственной компанией понимается предприятие, которое ведет экономическую деятельность по производству, продаже или торговле товарами или услугами.

[4] Going concern – оговорка о бессрочном функционировании бизнеса, т.е. без угрозы ликвидации в обозримом будущем. В иной интерпретации - это способность предприятия выполнять свои финансовые обязательства, когда они наступают.

[5] Макетмейкеры (от английского Market maker (ММ)) - институциональные инвесторы, являющиеся наиболее отмобилизованной частью инвестиционного сообщества, которая располагает всеми необходимыми информационно-аналитическими и денежными ресурсами, мощной клиентской базой. Эта группа инвестиционного сообщества, обладающая способностью воздействовать на рыночные цены не только своими ордерами, но также рекомендациями и оценками, которые служат ориентиром остальному рынку. Неофициальный девиз этой группы - "Рынок - это мы".

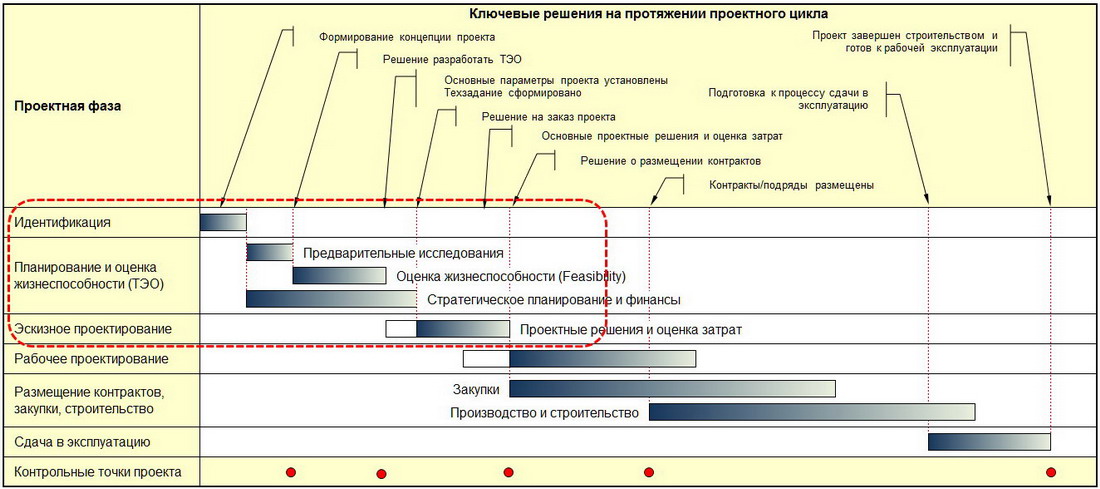

Наиболее эффективный этап включения экспертов Компании в проектную группу

Привлечение консультанта на ранних этапах продвижения проекта позволяет минимизировать риски, заранее предусмотреть меры, компенсирующие возможные изменения условий реализации этого проекта (См. схему).