- Сфера компетенции

- Мнения и публикации

Мнения и публикации»

Обновление раздела

- О Компании

- Опыт работ

- АССО ExpNet

- Информационный банк ASSO

Информационный банк ASSO»

Крайнее обновление

- Контакты для обратной связи

- FAQ - вопросы заказчиков

- Условия использования

- Конфиденциальность

- Карта сайта

- © 1998-2026 АССО-Инвест Консалтинг

Оценка морских судов

Классификация судов

Обсуждая классификацию судов, прежде всего, отметим разный взгляд ГК РФ и оценочной практики на морские суда и суда внутреннего плавания. С точки зрения ГК РФ - морские суда (суда внутреннего плавания), подлежащие государственной регистрации, представляют собой недвижимое имущество.

С точки зрения Федерального Стандарта оценки "Оценка стоимости машин и оборудования (ФСО № 10)", морские суда (суда внутреннего плавания), как объект оценки, представляют собой отдельный вид машин и оборудования.

Привычная для экспертов классификация судов на основе их технических характеристик и предназначения, с точки зрения оценки, безусловно, важна, однако недостаточно информативна, поскольку не отражает особенности формирования ценности для собственника, исходя из которой, в конечном итоге, и устанавливается рыночная стоимость данного объекта оценки.

Вариант классификации судов, в большей степени отражающий специфику оценочной практики, был представлен, например, в Стандарте Российского Общества Оценщиков СТО РОО 21-03-98 "Оценка судов и плавучих технических средств освоения океана, шельфа и внутренних водных путей и водоемов" (в настоящее время не включен в состав Свода стандартов оценки ССО-2010 РОО).

В соответствии с данным Стандартом, суда как имущество, в зависимости от позиционирования на рынке, подразделяются на два класса:

- специализированное имущество;

- неспециализированное имущество;

Для целей оценки суда делятся на классы и категории. В зависимости от целей владения, суда, как специализированное и неспециализированное имущество, делятся на следующие категории:

- используемые владельцем в коммерческих целях в основной деятельности предприятия;

- используемые в личных целях (для проживания и отдыха владельца);

- используемые в качестве объекта инвестиций;

- недостроенные суда, находящиеся во владении в качестве незавершенного производства;

- используемые владельцем с целью обеспечения основной деятельности предприятия (служебно-вспомогательные и обслуживающие суда);

- полностью оборудованные и функционирующие как самостоятельный бизнес и оцениваемые исходя из их коммерческого потенциала;

- суда, находящиеся во владении, но не используемые в деятельности предприятия владельца (из-за отсутствия фрахта, по техническим причинам и т.д.).

Порядок отнесения оцениваемого судна к конкретному классу и категории согласовывается с клиентом в ходе обсуждения и уточнения задания на оценку.

Процесс оценки судна

Независимо от характера и назначения, процесс оценки предполагает осуществление оценщиком следующих шагов (п. 16 ФСО-1):

- заключение договора на проведение оценки, включающего задание на оценку;

- осуществление сбора и анализа информации, необходимой для проведения оценки;

- применение подходов к оценке, включая выбор конкретных методов оценки и осуществление необходимых расчетов;

- согласование (обобщение) результатов применения подходов к оценке и определение итоговой величины стоимости;

- составление отчета по оценке.

Кроме того, оценщик в ходе проведения оценки должен вести соответствующую документацию, подлежащую хранению в архиве оценщика в течение общего срока исковой давности, установленного законодательством Российской Федерации.

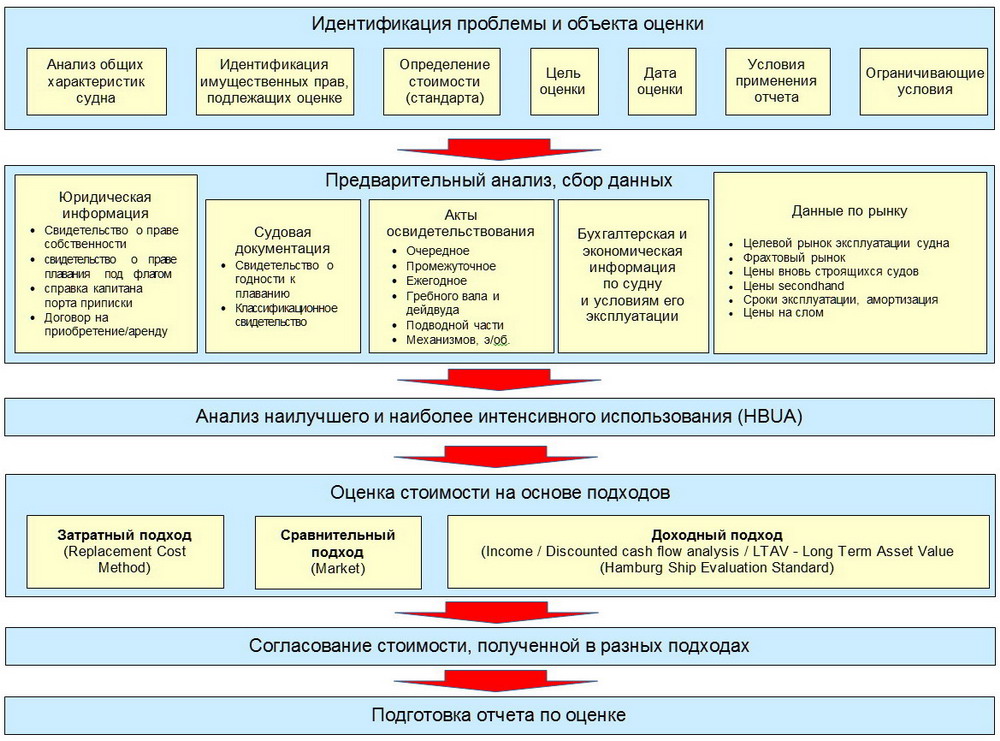

Процесс оценки судов укрупненно

Основные этапы процесса оценки морского судна представлены слева на рисунке.

Процесс оценки начинается с идентификации проблемы и объекта оценки. Данный этап фактически представляет собой формирование задания на оценку судна, которое определяет условия работы оценщика и перспективы использования подготовленного отчета по оценке. Далее оценщик переходит к формированию необходимого информационного массива.

Применительно к оценке судна, в этом информационном массиве можно выделить следующие блоки:

- Юридическая информация;

- Судовая документация;

- Акты освидетельствования;

- Бухгалтерская и экономическая информация по судну и условиям его эксплуатации;

- Данные по рынку (отдельным сегментам рынка).

Анализ наилучшего и наиболее эффективного использования (HBUA – Highest and Best Use Analysis) для эксплуатируемого судна рассматривает, прежде всего, возможности его использования по назначению.

В большинстве случаев, анализ HBUA для эксплуатируемого по назначению судна имеет относительно условный характер. Вместе с тем, необходимо учитывать вероятность и/или возможность перемещения судна для эксплуатации на иные торговые маршруты/линии, исходя из:

- результатов изучения целевого рынка судна,

- фрахтовой неравномерности по регионам,

- баланса спроса/предложения secondhand и newbuild в целевом сегменте,

Кроме того, должное внимание необходимо уделить ситуациям реновации судов со сменой их назначения или класса, морального устаревания, а также сдачи судна на слом.

Далее оценщик приступает непосредственно к определению рыночной стоимости оцениваемого судна, используя все три классических подхода, либо отдельные из них, в зависимости от наличия необходимых данных и установленных ограничений.

Отметим, что в рамках Доходного подхода у оценщика имеется более широкий спектр инструментов, в сравнении с оценкой недвижимости. В частности, оценщик имеет возможность применить т.н. метод LTAV - Long Term Asset Value, известный как Hamburg Ship Evaluation Standard.

Определив индикативные уровни рыночной стоимости судна тремя подходами (или на основе 2-х подходов), оценщик устанавливает итоговое значение стоимости судна в рамках процедуры согласования (Reconciliation of Value Indications and Final Value Estimate).

Завершается работа оценщика составлением отчета по оценке морского судна (судна внутреннего плавания) и представлением результатов анализа клиенту.

MV для СРТМ

Рыночная стоимость НИС "Профессор Пробатов" для судебной экспертизы в рамках арбитражного дела №А59-1846/2017

Оспаривание таможенной стоимости СРТМ

Оценка СРТМ "Юго-Восток 7" в рамках арбитражного дела №А73-4930/2019 для целей оспаривания завышенной таможенной стоимости судна по иску ООО "МОРРЫБПРОМ" к Хабаровской таможне

Специфика рынка - высокая волатильность

Детальное знание целевого рынка является важным условием для объективной оценки судна.

В частности, высокая волатильность рынка обнуляет практическую ценность регрессионных моделей, основанных на исторических данных, активно используемых в российской практике оценки судов по причине сравнительно высокой стоимости актуализации баз данных.

В качестве примера приведем динамику цен на 5-ти летние суда в двух важных сегментах рынка - балкеры и танкеры, в период 2000-2015 г.г..

Источник:

Lloid's Maritime Academy, Galbraith's Weekly Report

Как видно из представленных данных, попытка оценить, например, балкер по состоянию на середину 2014 года на основе исторических данных, охватывающих период 2007-2009 г.г. приведет к завышению оценки.

Если дата оценки судна совпадает с периодом активного роста цен, то, например, попытка оценки танкера на 2007 год, исходя из исторических данных, "цепляющих" период 2000-2005 г.г., приведет к занижению стоимости судна.

Тарифы на оценку судов - 2020

Действующие тарифы на выполнение оценочных работ, рекомендованные Приморским РО РОО.